【炉料周评】钢坯大幅下跌,焦炭延续强势!

本周炉料市场钢坯弱势下行,焦炭延续上涨趋势,进口矿整体趋弱,废钢趋弱运行,动力煤持稳运行。

钢坯

本周国内钢坯整体震荡下行。截止本周五唐山本地及昌黎普方坯降至3980,较上周降70,其中上周末累涨30至4080,周一降20至4060,周三回涨20至4080,周四、五各大跌50至3980。本周随着期货调整,成材下调的氛围影响下,钢坯现货成交转淡,市场成交不断走弱,价格持续下跌,市场看跌情绪,下游观望居多。截止八月底唐山地区带钢调坯企业开工率为62%左右、型材调坯企业开工率在15%左右、建材调坯企业开工率为40%,实际需求较7月萎缩。当前钢坯市场供需面都趋弱,相对于需求,环保对供应的影响更大。

焦炭

本周焦炭市场延续上涨态势。第五轮提涨已经落地,部分地区开启第六轮提涨,截止目前累涨500-600元,其中内蒙地区提涨240元/吨,累涨500元/吨,山西地区提涨100-250元/吨,累涨550-650元/吨;河北地区提涨120元/吨,累涨540-560元/吨;江苏地区提涨200元/吨,累涨500元/吨。目前焦企库存普遍较低,订单充足,多以长协出货为主,受环保因素影响,产量整体下降,焦企心态良好,积极看涨,山西临汾地区开启提涨第六轮,市场暂无回应;受期货影响,港口贸易商出货意愿增强,截止目前全国港口总库存327万吨,较上周减少5万吨,全国钢厂焦炭库存393.45万吨,较上周减少4.54万吨。

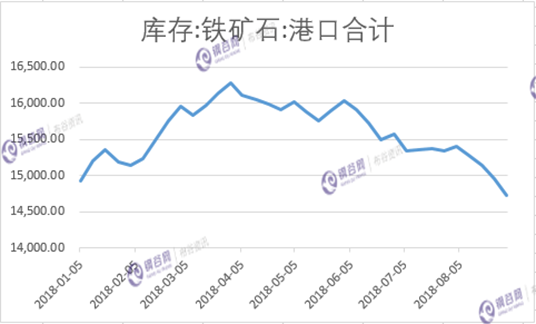

铁矿石

本周进口矿整体震荡趋弱。截本周普氏62%粉矿价格收于65.75美元/吨(CFR),较7月底下跌1.8美元/吨,部分钢厂提高烧结配比,加大澳矿使用量,市场上混合粉资源偏紧,巴西粗粉需求有所降低。国产矿价格稳步上行,河北地区铁精粉价格升至805元/吨。 目前市场对于9月环保压力预期较大,钢厂在采购方面相对谨慎,矿市成交不振,港口库存则继续保持高位,截止周五港口总库存1.47亿吨,较上周减少228.68万吨。

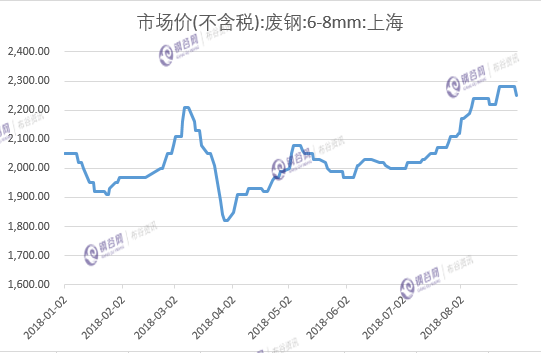

废钢

本周国内废钢市场趋弱运行。截止本周五,江浙市场重废主流价格2620-2650元/吨,两湖、两广地区重废主流价格2580-2620元/吨,北方地区,河北、山西市场重废价格2550-2600元/吨,东北市场重废主流价格2750-2780元/吨。虽然近期部分钢厂废钢采购价下调,但废钢与螺纹钢仍有1800元左右价差,只要钢材价格不出现大跌的情况,废钢市场压力不大,当前市场对于废钢需求依旧旺盛,除了新建电炉拉动需求外,今年转炉对废钢的使用量也增加了,北方一些小高炉也增加了废钢的入炉量,因此废钢市场总需求继续看好。

动力煤

本周国内动力煤市场整体持稳运行。近期山西、陕西地区环保检查,少数煤矿受此影响暂停生产,个别煤矿价格有小幅上涨;因近期部分用煤企业开始准备冬储采购,低卡煤种资源销售情况好转,港口报价上涨,但是实际成交未有明显提升,下游接货意愿不强,另外临近月底,长协价面临调整,市场参与者多保持观望态度;下游六大电厂场库1519.87万吨,较上周上涨58.83万吨,日耗69.78吨,较上周下降5.68万吨,存煤可用天数21.78天。

免责声明:本文所载数据内容仅供参考,并不构成市场操作建议,“钢谷网”对使用该内容取代客户自身决策与判断导致的后果不负有责任。本文来源于钢谷网,版权所有,任何媒体、网站或个人未经协议授权不得转载。