西北钢市一周评述(8.17-8.24)

【西北一周价格走势回顾】

本周西北市场钢材价格走势先涨后盘整,成交总体一般;其中建筑钢材价格涨幅在40-160元/吨之间,成交尚可;热轧板卷上涨,涨幅在20-80元/吨左右,成交一般;中板价格上涨50-100元/吨,成交清淡。预测下周价格走势将震荡趋强运行。

【建材钢材】

从西北市场表现情况来看,周初开始唐山钢坯连续拉涨,期货也一路震荡飘红,受此影响市场建筑钢材价格均明显上涨,价格本周大幅拉涨将近百元左右。价格暴涨之后,成交未能跟上,之后的几天期货表现也较平稳,价格总体表现平稳,实际成交略所有暗降,但总体价格仍居高位不下。预测短期内西北建材市场价格将高位震荡上扬为主。

【热轧板卷方面】

本周西北市场热轧板卷情况如下,热卷价格表现也是上涨趋势,据贸易商反馈,价格虽然上涨,但需求谈不上好,主要还是下游采购能力较差,市场处于高价位状态。热轧库存虽小幅下降,本周市场到货情况较少,相比较上周资源量小幅下降,但整体库存压力仍不小。预测短期内西北热轧板卷市场价格将高位震荡运行。

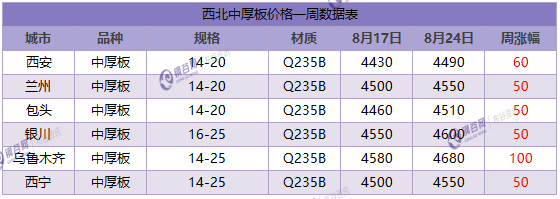

【中厚板方面】

本周西北中厚板市场情况如下,市场价格震荡趋强运行,主要是由于钢厂库存偏低,价格拉涨,市场商户在资源不多的情况,开货成本较高,从而积极跟涨,在需求整体表现不佳的现实下,商户则有单多出货为主。对比上周库存来看,本周库存小幅减少,近期到货资源不多,市场库存降低。贸易商表示钢厂涨价意愿强烈,市场在供需较为平衡的情况下,价格将进一步拉涨,而商户则多以现开现出为主。,预测短期内西北中厚板市场价格将高位盘整为主。

【西北库存一周变化】

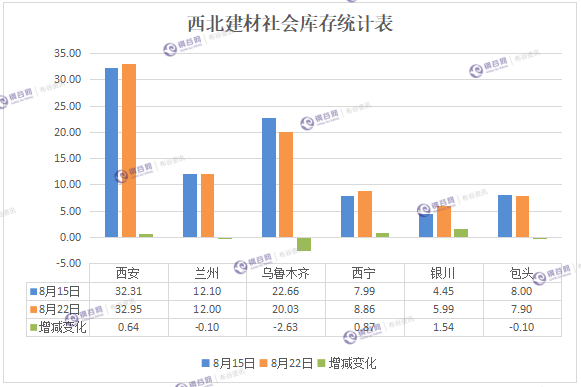

西北建材社会库存:

1、包头建筑钢材库存为7.9万吨,较上周微幅减少0.1万吨。分钢厂来看,自申银复产以来,对包头市场投放了几千吨左右的资源,多置于鑫港园库房内。大安资源本周以来消化不是很好,出现小幅累积情况。而包钢资源出货不错,市场上包钢资源在不断下降。因近期呼市某项目正在施工,资源多流往呼市。分品种来看。当前包头市场盘线资源较为紧张,螺纹资源量尚可。

2、西安地区建筑钢材社会库存本周增0.64万吨至32.95万吨,增幅1.98%。目前西安库房集中搬迁,泰和物流、新润东、菲盈、东方红、远宏将搬迁至豁口;长丰、新联众将搬迁至北客站附近的宏莲城。本周钢厂到货量整体一般,目前库房搬迁正处于新老库交替阶段,主要是搬迁至新址的泰和、新恺元、新润东、长丰等增加明显,老库基本只出不进。本周出入库情况一般,近期价格大幅上涨,市场观望,成交放缓,订单多从钢厂直发,短期内西安建筑钢材库存将继续维持在30万吨上下。

3、银川建材社会库存5.99万吨,较上周相比增加1.54万吨。现燕宝库房资源0.03万吨,较上周相比减少0.01万吨,望远库房资源5.92万吨,较上周相比增加1.56万吨,其他较小库房库存0.04万吨,本周市场资源亚新、申银、蒙玥资源相对偏多,较上周相比这三家主流钢厂资源有明显增加。市场在近几周库存量逐步增加,前期现货市场有断规格现象现已资源规格充裕,各类资源规格齐全,但近期市场成交一般,市场到货资源多,询价较多,订单数量一般。

4、乌市建材社会库存20.03万吨,较上周下降2.63万吨。本周市场资源较上周有所减少,本地市场成交不畅,各厂正常生产,出疆资源较前几周相比较为稳定,本地资源各厂投放量相对减少,同时各市场贸易商积极消化自己库存量。房地产项目在资金充裕手续齐全的前提下,有条有理的逐步进展。出疆资源量较往日稍有稳定量出疆,疆内消化有限,为更好的保障各厂利益前提下,选择增加出疆资源是目前最明确的选择,同时也是减轻了疆内钢贸商与钢厂的库存压力。据悉,本周钢厂积极拉涨价格,市场认可率相比较少,虽有拉涨势头,在需求面上有些牵强。价格当天虽得到大幅拉涨,但需求偏弱市场真实成交价格远不及得到拉涨价格。

5、兰州地区建筑钢材社会库存总量为12万吨,较上周下降0.1万吨,降幅为0.83%。近期钢厂市场投放量减少,直发增加。从库房情况来看,钢厂资源主要集中在二十一局库和鑫港库。从钢厂资源来看,市场主要以酒钢为主。随着价格拉涨,贸易商出货有所增加,市场成交表现较好,整体来看,兰州市场库存小幅下降。

西北中厚板、热轧卷板社会库存:

1、西安地区热轧板卷社会库存增1.63万吨至5.67万吨,环比增幅40.35%;与去年同期相比下降0.68万吨,同比降幅10.71%。现阶段该地区主导钢厂资源有太钢、包钢、八钢以及安钢等钢厂资源,其中安钢和八钢资源占比较大,近期安钢资源量到货增加,市场整体成交偏弱。西安地区中厚板社会库存整体资源量降0.08万吨至3.37万吨,环比降幅2.32%;与去年同比下降0.93万吨,同比降幅21.63%。目前市场主流钢厂资源有太钢、八钢、酒钢、舞阳以及汉冶等钢厂资源,其中太钢、八钢资源市场占比依旧较大。

2、乌市中厚板社会库存2.1万吨,较上周减少0.4万吨,现市场资源主要以八钢、酒钢为主。本地资源消化缓慢,销量堪忧,八钢资源得到累计,贸易商积极寻找出货渠道,从而缓解近期压抑的销售量。在乌市本地少量的消化下,本周市场需求依旧呈现偏弱趋势。本周板材消化缓慢,出疆资源得到减少,本地需求迟迟拉涨不起来,商家拿货成本较高,低价销售较少,观望情绪浓厚。乌市热轧卷板社会库存4.5万吨,较上周小幅减少0.3万吨,市场主要为八钢、酒钢资源。本周社库减少原因是近期需求较差,前期虽然有出疆资源量的支撑,但本周对出疆资源相对较少,从而钢厂资源有所积压。本地销售较为一般,销量基本都维持在千吨内,倘若资源加大出疆量,本地市场将有所得到喘息。

3、兰州热轧板卷市场社会库存小幅下降。截止8月22日,该地区热轧板卷整体资源量1.9万吨,比上期下降0.03万吨,降幅1.55%;与去年同期相比增加1万吨,同比增幅111.11%。近期由于酒钢一条热轧产线检修影响,资源投放量有所减少,现已恢复生产。目前市场资源主要以酒钢和八钢为主,还有少量包钢资源。市场成交表现一般,整体库存小幅下降。兰州中厚板市场社会库存小幅下降。截止8月22日兰州中厚板社会库存整体资源量维持在0.87万吨左右,环比上期下降0.04万吨,环比降幅4.40%;与去年同期相比增加0.27万吨,同比增幅45.00%。现阶段兰州市场中厚板资源仍以酒钢和八钢资源为主,其他钢厂资源相对较少。

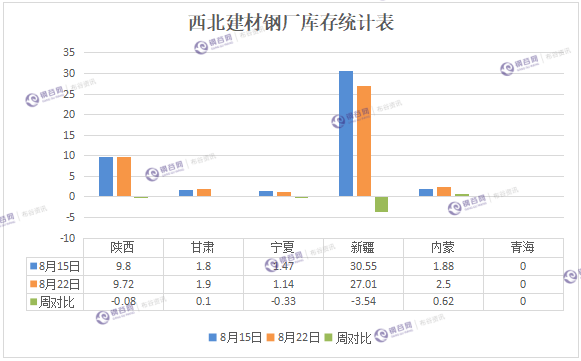

钢厂厂内建材库存:

钢厂.png"/>

钢厂.png"/>

1、宁夏样板钢厂本周厂内库存总量1.14万吨,厂内资源量相比上周有所小幅减少,减少幅度不大,本周市场销量缓慢,市场前期虽有部分资源规格短缺,现在市场库存量增加各规格资源齐全,钢厂将资源量放置市场与外发资源。

2、新疆(疆内)样本钢厂本周厂内库存总量27.01万吨,现样本厂内资源数据相比上周有所小幅减少。样本钢厂中有部分钢厂继续向省外发放资源量,但近期外发资源量得到小幅稳定,此前部分地区3P项目有所复工的消息陆续传开,但随着时间拉长消息面也有所减弱,钢厂在出疆资源量上有所持稳,贸易商对后期但有所看好。同时钢厂投放本地资源量有限,出疆资源量暂时得到稳定量出疆。

3、陕西省样本钢厂库存总量9.72万吨,与上周相比变化不大。从供给方面来看,现阶段钢厂利润较高,维持正常生产;需求方面,近期市场贸易商提货比较少,钢厂钢厂直发资源以及外发量相对较多。

【下周西北建材价格预测】

下周西北市场价格预测走势:本周周初开始,钢坯价格震荡连续拉涨、期货高开,使得主流市场价格一路飘红,拉涨之后伴随着主流价格趋于平稳,实际成交也开始有小幅暗降现象出现,价格开始有小幅盘整,但总体仍在高位运行。预测短期西北各品种价格将以高位震荡小幅上涨趋势为主。建议商家谨慎操作。(钢谷网布谷资讯编辑,未经许可,不得转载。)

陕西钢谷电子商务股份有限公司

网址:http://news.gangguwang.com/

地址:陕西省西安市国际港务区港务大道88号保税大厦

联系人:杨涛

免责声明:本文所载数据内容仅供参考,并不构成市场操作建议,“钢谷网”对使用该内容取代客户自身决策与判断导致的后果不负有责任。本文来源于钢谷网,版权所有,任何媒体、网站或个人未经协议授权不得转载。