采暖季“2+26”城市环保限产对钢材供需两端影响的定量分析

观点综述

四季度黑色金属市场的驱动主逻辑将由三季度“供给侧改革”强化演变而转为“供给侧余温绕梁”叠加“经济下滑潜在需求放缓”的双向驱动逻辑上来。目前市场的焦点在于临近采暖季钢材供需两端均面临环保政策影响,天平更倾向于钢材的供给端还是需求端?

据我们测算,采暖季“2+26”城市全部50%限产的情况下钢材供需缺口为1686万吨,即采暖季钢材供给整体处于收缩状态并存在不足。目前采暖季明确的11个城市50%限产,预计影响钢材供给减少4659万吨,而需求端亦相应出现土石方等下游用钢企业停产,综合测算影响钢材需求3492万吨,供需缺口有1167万吨。因此,采暖季期间,钢材市场依然存在供给不足现象,阶段性供给底部提振钢价。不过,在国内经济下滑大背景下,银贷收紧房市去杠杆加强叠加未来四季度后期传统需求淡季影响下,需求上方又压制钢价。

现货方面,钢材底部获得供给缺口支撑而上方受需求不济压制,预计钢价围绕370基差附近波动为主。目前钢材库存同期低位回升节奏,市场依然处于钢材利润遭受压缩阶段,当前测算吨钢不含税成本在3000元/吨附近,前三季度钢厂盈利颇丰吨钢毛利回落有限,表现为钢材强于炉料市场。市场预计最低给予钢厂300元/吨利润,钢价底部关注成本+300元/吨支撑。钢价上方压制线在基差持平附近以及吨钢毛利千元以上。

期货方面,随着1710合约于10月份交割结束,1801合约失去了现货月合约的庇护而更多依赖自身供需面。整体来看,1801合约表现要弱于1710合约,一是1801合约供给端恰逢前期电炉替代产能投放延迟而环保限产力度又不及1710合约;二是1801合约需求端逢下游房地产周期拖累季环比回落叠加需求旺季不旺;三是市场寄希望于10月18日十九大会议上能否出台与钢材终端需求行业相关的政策;四是1801合约11月份面临主力资金移仓换月,无强有力的驱动因素诱使资金大幅推动钢价。整体来看,采暖季前期供给端对市场影响更大钢价回调存在强支撑,11月之后随着政策效应减弱而需求主导钢价上方压力增加,在难有单边犀利行情下,建议争取价差相对利润为主而非单边绝对利润,安全边际滚动操作。

此外,由于“2+26”城市板材产量贡献要大于长材并结合测算结果显示,采暖季期间环保限产对板材影响要大于长材。测算数据显示,采暖季期间环保政策下长材和板材绝对产量分别减少1969万吨和3192万吨,相对产量下滑12.58%和20.61%。库存方面,热轧卷板仍以去库存为主而螺纹钢库存反向低位回升,这也是热轧强于螺纹的一个主要原因。四季度预计热轧强于螺纹方向维持,二者价差趋势上有望继续扩大,去年期货价差最高波动至475元/吨附近,今年二者基本面强弱对比或不及去年,预计价差波动中枢在250-350元/吨为主。

测算结果

一、对钢材供给端测算结果

“总量-限产”定量分析:“2+26”城市中11个城市采暖季限产50%,保守预估减少钢材产量4659万吨,日均产量减少41万吨/天,相对量下降4.74%;假定采暖季“2+26”城市全部限产50%,预估减少钢材产量5905万吨,日均产量减少52万吨/天,相对量下降6.01%;11个城市限产50%且采暖季提前至10月,同时假定其他17个城市采暖季限产50%,预估产量减少8095万吨,日均产量减少67万吨/天,相对量下降7.12%。

“结构-限产”定量分析:11个城市采暖季长材产量预估9873万吨,占比35.94%,板材产量预估17599万吨,占比为64.06%,长材和板材绝对产量分别减少1464万吨和2609万吨,相对产量下滑9.35%和16.84%。假定采暖季“2+26”城市全部限产50%限产核算:长材产量预估值为13284万吨,占比为38.15%,板材产量预估值为21534万吨,占比为61.85%;长材和板材绝对产量分别减少1969万吨和3192万吨,相对产量下滑12.58%和20.61%。

二、 对钢材需求端测算结果

按照“2+26”城市占比“4省+2市”GDP合计额比例为62.68%进一步核算,6731*62.68% = 4219万吨,即“2+26”城市钢材需求量影响为4219万吨。

经过0.92调整全国钢材表观消费量为38651万吨,“2+26”城市采暖季钢材需求影响占比为4219/38651 = 10.92%。目前有8个城市土石方限产,根据其“2+26”GDP占比及其耗钢量核算影响钢材需求量为2014万吨;同时18个水泥全部停产作业并根据其占比“2+26”占比及其耗钢量核算影响钢材需求量为1478万吨。

三、 钢材供需缺口测算结果

在供需两端政策均最大限度执行时:采暖季“2+26”城市全部实行50%限产核算钢材产量减少约5905万吨;根据采暖季终端用钢占比及城市GDP占比综合预估“2+26”城市钢材需求量影响为约4219万吨,量化结果显示政策执行前期供给端下滑更快。在现行供需两端政策执行时:11个城市采暖季限产50%钢材产量减少4659万吨;目前土石方及水泥停产作业钢材需求影响合计为3492万吨,有1167万吨缺口,钢价阶段性供给托底而需求压制高度。

未来供给端需关注“2+26”城市中剩下的17个城市限产比例;需求端关注大气污染而引发政策执行力度以及四季度后期寒冷天气对外施工影响度等。风险因素,供给端在于环保政策执行差别对待而限产力度或打折;需求端相对弹性依据大气污染度而定政策触及需条件。

定量分析

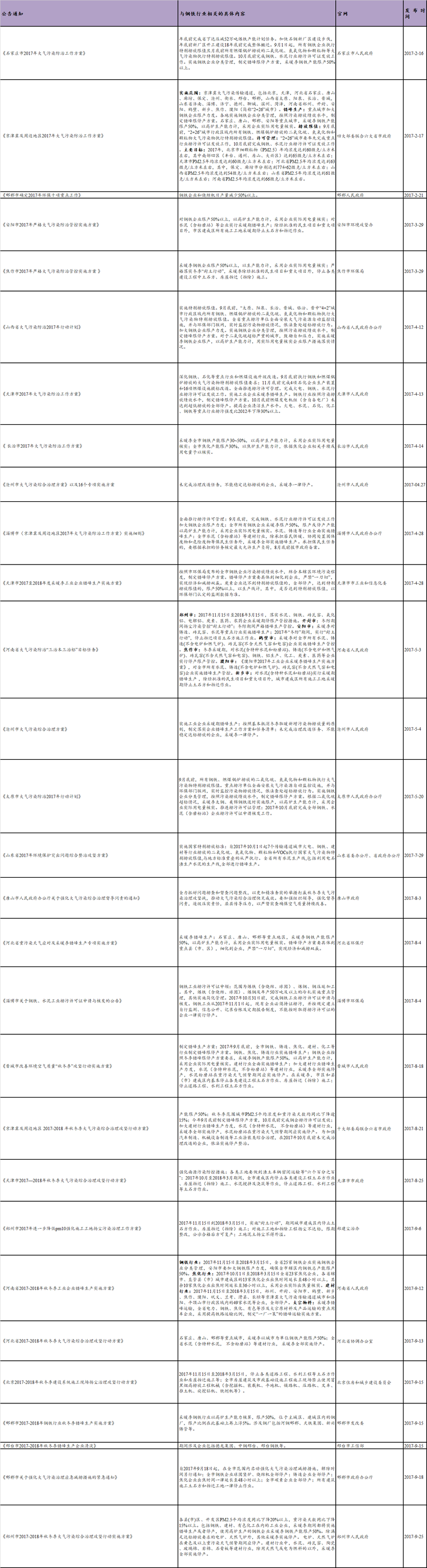

一、 环保政策密集发布或贯穿2017年始末

《钢铁行业调整升级规划(2016-2020)》作为“十三五”我国钢铁工业发展的指导性文件,这使得“供给侧改革”之路漫漫,2017年环保政策导向已经由2016年的行业大格局视角一刀切的做法转为责任具体落实到省市单位并因地制宜。

2017年前三季度环保限产政策紧锣密鼓地公布(见表1),尤其是四大部委联合六大省市共同于2月中旬发布《京津冀及周边地区2017年大气污染防治工作方案》之后,钢铁行业政策出台犹如破竹之势,先是“2+26”城市陆续公布采暖季错峰生产方案,再是部分非“2+26”城市加入了错峰生产行列。

临近采暖季,近期各省市纷纷强化大气污染治理并积极出台应对措施。除了针对钢铁行业惯有的供给端环保限产政策外,也强调了土石方等下游建筑工程作业的限产停产要求。

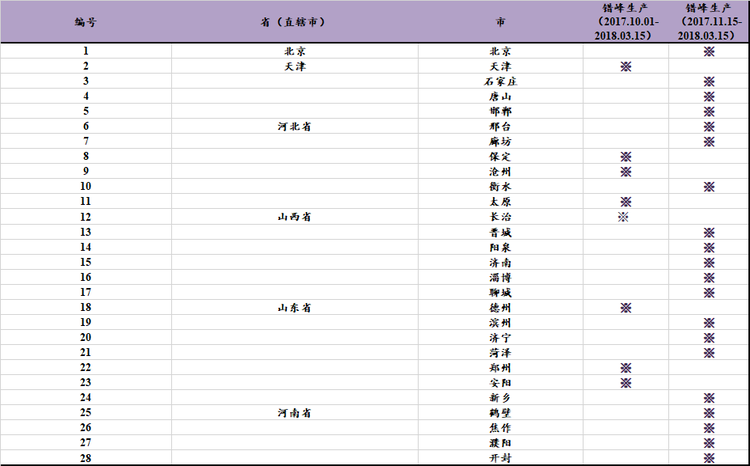

此外,“2+26”城市中已经有8个城市(天津、保定、沧州、德州、长治、太原、安阳、郑州)将采暖季提前至10月1日起执行(见表2),一般采暖季为2017.11.15-2018.03.15,即在原有基础上延长了一个半月期限。理论上,采暖季提前意味着错峰生产相应延长一个半月。

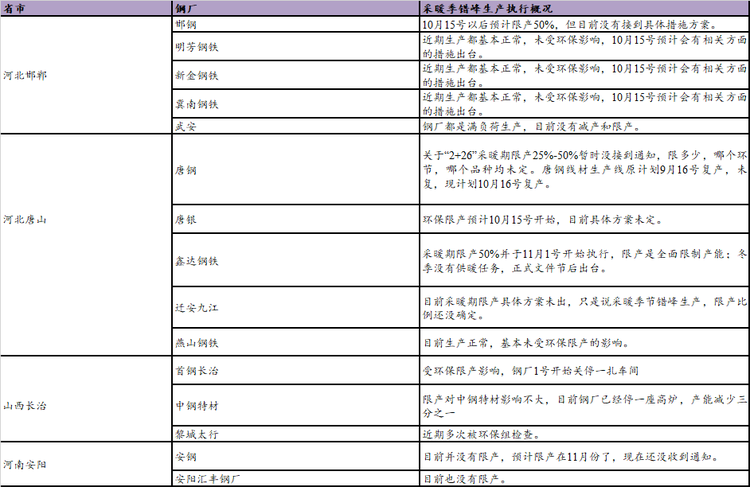

不过,据我们调研了解 “2+26”城市主要钢厂目前还未接到“提前开启采暖季限产模式”的通知,政策落实需要时间,钢厂节前维持正常生产但表示国庆节后一两周或有相关限产政策出台(见表3),并预计后期将有更多钢厂加入计划限产检修行列。

总体来看,四季度雾霾天气被动催生叠加采暖季政策主动出击,钢铁行业及其下游用钢行业环保政策压力亦随之增强。分项来看,钢铁行业供给端受环保政策影响易测而需求端要借助中间变量换算。

表1:2017年2月至9月十大部委局及六大省市发布的环保政策

资料来源:十大部委局、六省市政府、地方政府、公开网站、钢谷网投研中心等

备注:十大部委局包括环境保护部、发展改革委、工业和信息化部、公安部、财政部、住房城乡建设部、交通运输部、工商总局、质检总局、能源局;六省市政府包括北京市人民政府、天津市人民政府、河北省人民政府、山西省人民政府、山东省人民政府、河南省人民政府;公开网站包括中国钢铁网等。

表2:“2+26”城市采暖季钢铁企业错峰生产时间最新动态

资料来源:各省、各直辖市政府及环保部、工信部等相关部门、钢谷网投研中心等

表3:各省、直辖市采暖季钢铁企业错峰生产时间

资料来源:钢谷网

一、 从“总体-结构”角度来解析采暖季“2+26”城市限产50%对钢材供给端影响

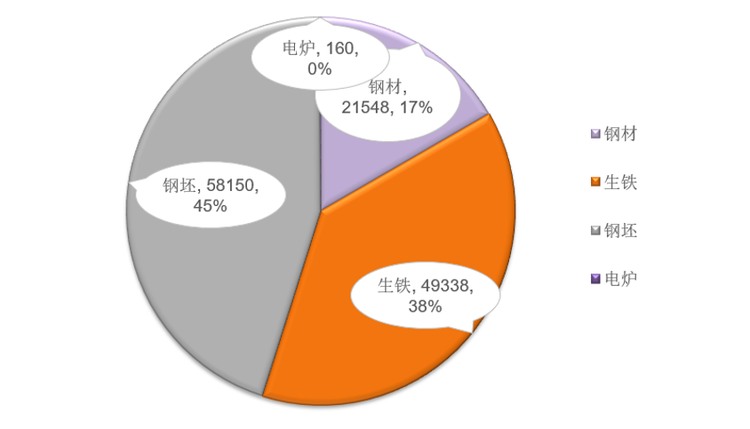

1. 产品种类囊括多,地区具有代表性:“1市+4省”钢材产能合计2.15亿吨、生铁产能4.93亿吨、钢坯产能5.81亿吨、电炉产能160万吨。

在“1市+4省”基础上选定“2+26”城市为环保政策主要实施对象,该区域钢材行业市场份额重,话语权大,环保限产政策针对性强且收效快。据样本数据统计,该区域钢材合计2.15亿吨,占比17%,生铁合计4.93亿吨,占比38%,钢坯合计5.81亿吨,占比45%(见图1、表4)。“1市+4省”,即天津市、河北省、山西省、山东省和河南省。该五大省市囊括了各类冶金品,包括棒线材轧机钢材(螺纹钢和线材)、高炉生铁、转炉钢坯、电炉钢等。

据样本钢厂统计,天津市合计钢材产能650万吨、生铁产能2087万吨和钢坯产能2240万吨。位于天津市的钢厂有生产全品种的天津轧三和天津天铁;有生产除螺纹品种外的荣程联合和天津钢铁;有生产钢坯为主的江天型钢和天津天丰;有仅生产单一品种生铁的天津钢管。

河北作为我国钢铁大省,不仅冶金品种类齐全而且钢厂密布。据样本钢厂统计,河北省棒线材轧机钢材产能1.07亿吨,产能在100万吨以上的钢厂有邯钢集团、承钢集团、河北敬业、鑫达钢铁、承德建龙、唐山东华、安泰钢铁等;钢坯产能3.6 亿吨,产能在200万吨以上的钢厂有邯钢集团、燕钢、首钢京唐、沧州中铁、唐山渤海;生铁产能2.99亿吨,产能在100万吨以上的钢厂有金鼎重工、唐山渤海、河北太行、冀南钢铁。

据样本钢厂统计,山西钢材产能500万吨,100万吨产能钢厂为建邦、首钢长治和文水海威;钢坯产能700万吨,100万吨钢厂有山西通才、山西立恒、星原钢铁;生铁产能1585万吨,100万吨以上钢厂中阳钢铁、海鑫钢铁、太原钢铁、山西高义、晋钢集团、新泰钢铁等。

据样本钢厂统计,山东钢材产能3810万吨,100万吨以上钢厂有莱钢永锋、石横特钢、日照钢铁、济钢闽源、西王钢铁、山东广富、山东鲁丽等;山东钢坯产能9645万吨,100万吨以上钢厂有日照精品钢基地、隆盛、山东淄博张钢、西王钢铁等;山东生铁产能9713万吨,100万吨以上钢厂莱钢永锋、西王钢铁、张钢和日照精品钢基地。

据样本钢厂统计,河南钢材产能2250万吨,钢厂有沙钢安阳永兴、安钢闽源、安钢新普、河南亚新、郑特;钢坯产能4430万吨,钢厂有南阳汉冶、中原特钢、安阳永兴、华诚特钢、舞阳钢铁等;生铁产能2888万吨,钢厂有南阳汉冶、河南亚新、安钢凤宝、河南昌泰。

图1:“2+26”城市主要钢厂各类钢铁产品占比情况

资料来源:钢谷网投研中心

表4:“4省+1市”主要钢厂各类产品产能概况 (数据经调整) 单位:万吨

资料来源:钢谷网投研中心

备注:以上数据均经过样本钢厂统计核算而来,或为不完全统计

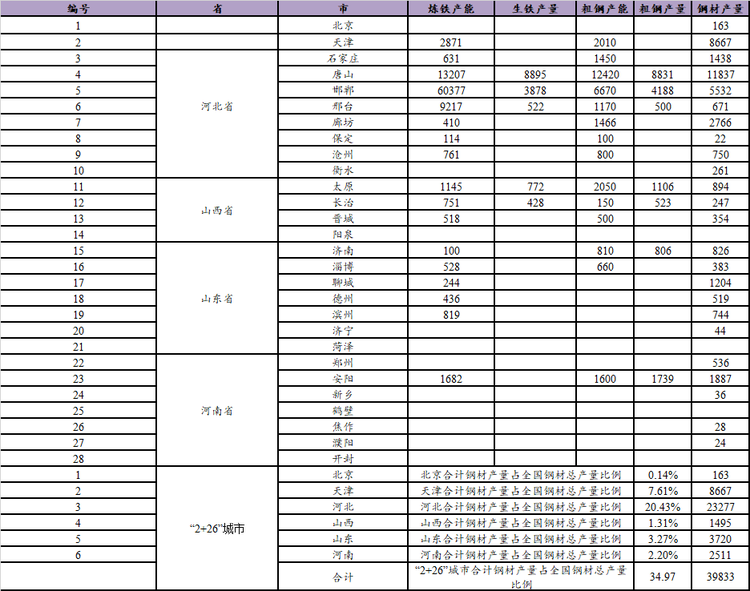

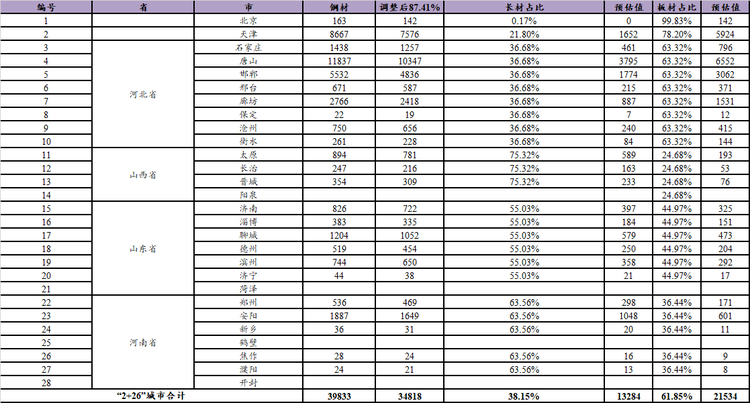

1. 产量总体定量分析:“2+26”城市2016年钢材产量合计39833万吨,占全国钢材总产量比例34.97%;明确限产50%以上的11个城市钢材产量合计31428万吨,占全国钢材总产量比例27.59%;采暖季提前至10月的5个城市钢材产量合计11856,占全国钢材总产量比例10.41%。

根据分析需要,样本数据全部折合成钢材产量进行核算。根据国家统计局数据显示2016年全国钢材产量113909万吨;根据 “2+26”城市的国民经济和社会发展统计公报统计数据显示,2016年“2+26”城市钢材产量合计39833万吨。据此核算,“2+26”城市合计钢材产量占全国钢材总产量比例为34.97%(见表5)。

表5:“2+26”城市2016年钢铁产能及产量情况(数据经调整及核算) 单位:万吨

资料来源:2016年各省市国民经济和社会发展统计公报、公开资料、钢谷网投研中心

资料来源:2016年各省市国民经济和社会发展统计公报、公开资料、钢谷网投研中心

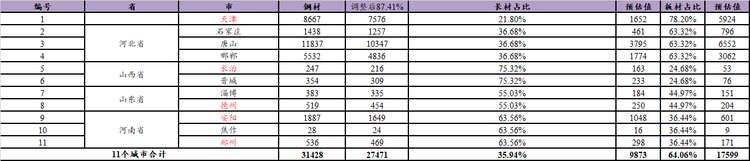

截止9月底,明确提及采暖季钢铁产能限产50%及以上的城市已经由前期的7个增加至目前的11个,主要为天津、石家庄、唐山、邯郸、长治、晋城、淄博、安阳、焦作、德州、郑州。这11个城市钢材产量合计31428万吨,占全国钢材总产量比例27.59%(见表6)。

本轮实行50%限产的城市最先启动于京津冀周边,年初《京津冀及周边地区2017年大气污染防治工作方案》明确表示,各地实施钢铁企业分类管理,按照污染排放绩效水平,制定错峰限停产方案。其中石家庄、唐山、邯郸、安阳等重点城市,采暖季钢铁产能限产50%,以高炉生产能力计,采用企业实际用电量核实。近期山东省、河南省辖区城市市人民政府、环保局发力,密集发布《2017年秋冬季大气污染综合治理方案》,明确提及采暖季钢铁产能限产50%及以上。因此,根据国家统计局及国民经济发展公报统计数据核算,天津、石家庄、唐山、邯郸、长治、晋城、淄博、安阳、焦作、德州、郑州11个城市钢材产量合计31428万吨,占全国钢材产量比例27.59%。

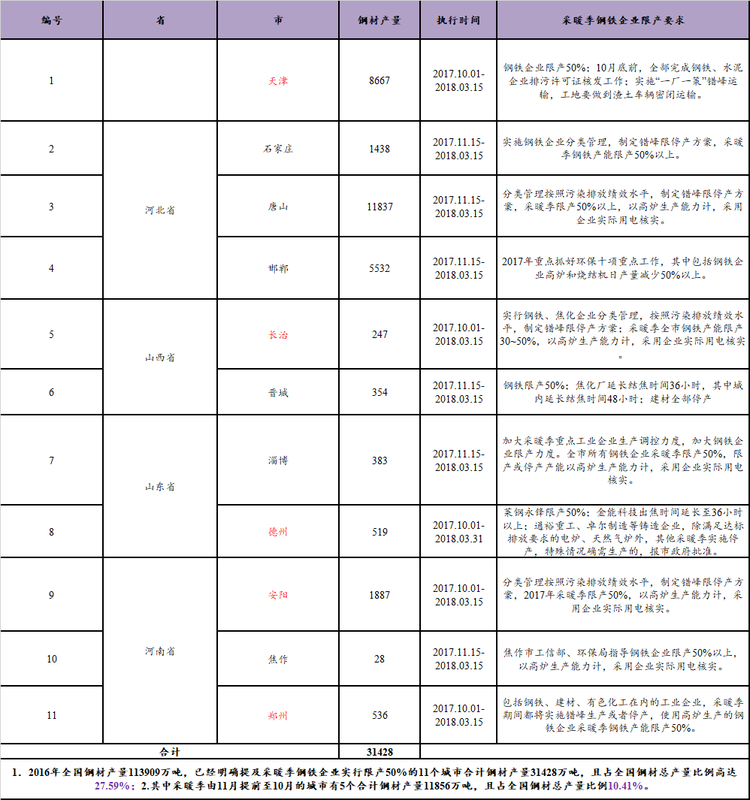

此外,在这11个城市中,有5个城市除了受50%限产约束外,并将采暖季时间提前至10月1日起执行(正常时间为2017.11.15-2018.03.15),城市主要为天津、长治、德州、安阳、郑州。这5个城市钢材产量合计11856,占全国钢材总产量比例10.41%(见表6)。

表6:天津、石家庄、唐山、邯郸、长治、晋城、淄博、安阳、焦作、德州、郑州限产50%

资料来源:2016年各城市国民经济和社会发展统计公报、地方政府环保局、钢谷网投研中心

资料来源:2016年各城市国民经济和社会发展统计公报、地方政府环保局、钢谷网投研中心

1. “总量-限产”定量分析:“2+26”城市中11个城市采暖季限产50%,保守预估减少钢材产量4659万吨,日均产量减少41万吨/天,相对量下降4.74%;假定采暖季“2+26”城市全部限产50%,预估减少钢材产量5905万吨,日均产量减少52万吨/天,相对量下降6.01%;11个城市限产50%且采暖季提前至10月,同时假定其他17个城市采暖季限产50%,预估产量减少8095万吨,日均产量减少67万吨/天,相对量下降7.12%。

环保方案要求采暖季钢铁产能限产50%,以高炉生产能力计,采用企业实际用电量核实。一是采暖季限制的是高炉炼铁产能主要为长流程炼钢而非短流程的电炉炼钢;二是据国际钢协《统计指南》统计数据显示,电炉炼钢占粗钢比例为6%左右,那么据此核算高炉炼钢占全国钢材比例为94%。

1) 生产节奏一致:假定基础为全年钢材产量无季节性特征(33.33%)

采暖季限产执行时间范围:2017.11.15-2018.03.15(周期4个月,4个月/12个月 = 1/3)

采暖季限产执行城市范围:已经明确要求11个城市限产50%

在2017年采暖季中,目前明确天津、石家庄、唐山、邯郸、长治、晋城、淄博、安阳、焦作、德州、郑州11个城市限产50%。据此测算,这11个城市50%限产将导致钢材产量绝对量减少31428/3*0.5*0.94 = 4924万吨,钢材日均产量减少4924*3/360 = 41万吨/天;采暖季钢材产量相对量下降5.01%(见表9)

采暖季限产执行城市范围:假定“2+26”城市全部限产50%

在2017年采暖季中,假定“2+26”城市全部实行限产50%,这将导致钢材产量绝对量减少39833/3*0.5*0.94 = 6241万吨,钢材日均产量减少6241*3/360 = 52万吨/天;采暖季钢材产量相对量下降6.35%。(见表11)

2) 生产节奏不一致:假定基础为全年钢材产量有季节性特征(31.54%)

采暖季限产执行时间范围:2017.11.15-2018.03.15(周期4个月,4个月/12个月 = 1/3)

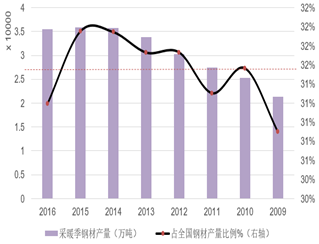

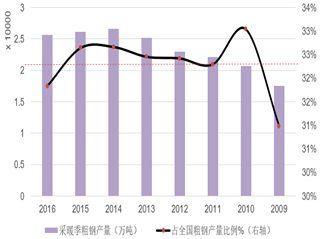

采暖季产量季节性因素考虑:2009-2016年钢材产量11月/2+12月+1月+2月+3月/2

2009-2016年采暖季钢材产量占全年全国总产量比例分别为:30.90%、31.57%、31.3%、31.73%、31.94%、31.95%、31.19%,七年均值为31.54%。此值较4个月/12个月 = 33.33%的比例偏低,有一定的季节性因素存在,需要考虑进去。

采暖季限产执行城市范围:已经明确要求11个城市限产50%

在2017年采暖季中,目前明确天津、石家庄、唐山、邯郸、长治、晋城、淄博、安阳、焦作、德州、郑州11个城市限产50%。据此测算,这11个城市50%限产将导致钢材产量绝对量减少31428*31.54%*0.5*0.94 = 4659万吨,钢材日均产量减少4659*(1/31.54%)/360 = 41万吨/天;采暖季钢材产量相对量下降4.74%(见表9)

采暖季限产执行城市范围:假定“2+26”城市全部限产50%

在2017年采暖季中,假定“2+26”城市全部实行限产50%,这将导致钢材产量绝对量减少39833*31.54%*0.5*0.94 = 5905万吨,钢材日均产量减少5905*(1/31.54%)/360 = 52万吨/天;采暖季钢材产量相对量下降6.01%。(见表11)

3) 采暖季限产提前至10月:11个城市5.5个月限产期+17个城市4个月限产期

已经明确的11个城市限产50%采暖季提前至10月1日起,而其他17个城市假定限产50%采暖季正常,那么据此核算这将导致钢材产量绝对量减少31428*(5.5/12)*0.5*0.94 + (39883-31428)*(4/12)*0.5*0.94 = 6770 + 1325 = 8095万吨,钢材日均产量减少8095*3/360 = 67万吨/天;采暖季钢材产量相对量下降8095/113909 = 7.12%。

图2 2009-2016年采暖季钢材产量占全国均值31.54%

资料来源:统计局、钢谷投研中心

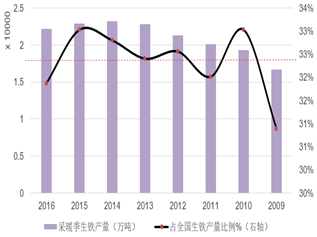

图3 2009-2016年采暖季粗钢产量占全国均值32.29%

资料来源:统计局、钢谷投研中心

图4 2009-2016年采暖季生铁产量占全国均值32.33%

资料来源:统计局、钢谷投研中心

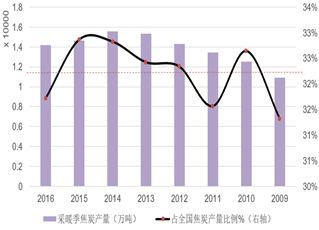

图5 2009-2016年采暖季焦炭产量占全国均值32.21%

资料来源:统计局、钢谷投研中心

1. “结构-限产”定量分析:11个城市采暖季长材产量预估值为9873万吨,占比为35.94%,板材产量预估值为17599万吨,占比为64.06%,长材和板材绝对产量分别减少1464万吨和2609万吨,相对产量下滑9.35%和16.84%。假定采暖季“2+26”城市全部限产50%限产核算:长材产量预估值为13284万吨,占比为38.15%,板材产量预估值为21534万吨,占比为61.85%;长材和板材绝对产量分别减少1969万吨和3192万吨,相对产量下滑12.58%和20.61%。

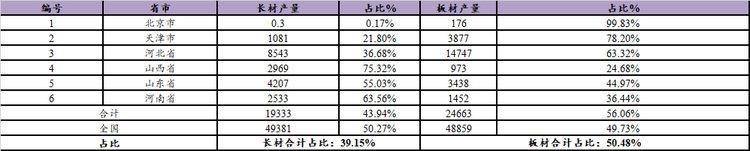

据国家统计局数据显示,2015年钢材合计产量为112394万吨,长材和板材产量合计为98241万吨,则长材和板材合计产量占比为87.41%,其中长材产量合计49381万吨且占二者合计值比例50.27%、板材产量合计48859万吨且占二者合计值比例49.73。2016年全国钢材产量合计为113909万吨。

具体来看,“2市+4省”长材产量合计19333万吨,为全国长材产量合计的39.15%;板材产量合计24663万吨,为全国板材产量合计的50.48%

表7:六大省市长材、板材产量及占全国比例(数据经调整) 单位:万吨

资料来源:公开资料、wind、钢谷网投研中心

备注:1.产量数据经历史调整所得,但占比相对稳定;河南省长材产量经85.33%调整。2.钢材包括长材、板材、管材等;长材包括大型型钢、中小型型钢、棒材、钢筋和线材;板材包括特厚板、厚板、中板、热轧薄板、冷轧薄板、中厚宽薄钢带、热轧薄宽钢带、冷轧薄宽钢带、热轧窄钢带、冷轧窄钢带、镀层板(带)、涂层板(带)、电工钢板(带)。

由于长材和板材合计产量在全国钢材合计产量占比一般相对稳定,现假定维持2015年占比87.41%,以下根据此值进行推算。

结合上文分析,“2+26”城市所处钢厂全品种生产,包括板材、长材、钢坯、生铁等,因此,我们可以选择对钢材分品种做进一步分析,从而分析采暖季限产的钢材市场结构影响。

1) “2+26”城市中已经明确要求城市限产50%的11个城市采暖季限产核算:长材产量预估值为9873万吨,占比为35.94%,板材产量预估值为17599万吨,占比为64.06%; 长材和板材绝对产量分别减少1464万吨和2609万吨,相对产量下滑9.35%和16.84%。

表8:目前明确的“2+26”中11个城市限产50%的城市钢材产量及占比 单位:万吨

资料来源:产量和占比数据分别来自上文表格里面已经核算出来的数值

假定基础为全年钢材产量无季节性特征(33.33%)

目前明确天津、石家庄、唐山、邯郸、长治、晋城、淄博、安阳、焦作、德州、郑州11个城市限产50%。据此测算,这11个城市50%限产将导致长材产量减少为9873/3*0.5*0.94 = 1547万吨和板材产量减少为17599/3*0.5*0.94 = 2757万吨,为2016年采暖季长材和板材产量的9.4%和16.93%。(见表9)

假定基础为全年钢材产量有季节性特征(31.54%)

目前明确天津、石家庄、唐山、邯郸、长治、晋城、淄博、安阳、焦作、德州、郑州11个城市限产50%。据此测算,这11个城市50%限产将导致长材产量减少为9873*(1/31.54%)*0.5*0.94 = 1464万吨和板材产量减少为17599*(1/31.54%)*0.5*0.94 = 2609万吨,为2016年采暖季长材和板材产量的9.35%和16.84%。(见表9)

结合上文第一部分分析以及本部分分析,“2+26”城市所处钢厂板材产量占比相对较大,因此若按照环保政策限产要求,板材供给端受到影响也相应大于长材。

表9:11个城市采暖季限产50%的城市核算的长材、板材产量减产情况 单位:万吨

资料来源:产量和占比数据分别来自上文表格里面已经核算出来的数值

备注:1.“2+26”城市钢材、长材、板材合计值基础上测算;2.测算周期为采暖季2017.11.15至2018.03.15

1) 假定“2+26”城市全部限产50%采暖季限产核算:长材产量预估值为13284万吨,占比为38.15%,板材产量预估值为21534万吨,占比为61.85%;长材和板材绝对产量分别减少1969万吨和3192万吨,相对产量下滑12.58%和20.61%。

表10:“2+26”采暖季限产50%核算的钢材产量及占比 单位:万吨

资料来源:产量和占比数据分别来自上文表格里面已经核算出来的数值

假定基础为全年钢材产量无季节性特征(33.33%)

假定“2+26”城市全部采暖季限产50%。据此测算,2+26”城市50%限产将导致长材产量减少为13284/3*0.5*0.94 = 2081万吨和板材产量减少为21534/3*0.5*0.94 = 3374万吨,为2016年采暖季长材和板材产量的12.64%和20.72%。(见表11)

假定基础为全年钢材产量有季节性特征(31.54%)

假定“2+26”城市全部采暖季限产50%。据此测算,2+26”城市50%限产将导致长材产量减少为13284*(1/31.54%)*0.5*0.94 = 1969万吨和板材产量减少为21534*(1/31.54%)*0.5*0.94 =3192万吨,为2016年采暖季长材和板材产量的12.58%和20.61%。(见表11)

表11:“2+26”采暖季限产50%核算的长材、板材产量预估减产情况 单位:万吨

资料来源:产量和占比数据分别来自上文表格里面已经核算出来的数值

备注:1.“2+26”城市钢材、长材、板材合计值基础上测算;2.测算周期为采暖季2017.11.15至2018.03.15

一、 从“局部-总体”角度来解析采暖季“2+26”城市限产对钢材需求端影响

1. 核算方法依据:由局部推算整体进行估算

A.根据终端需求行业耗钢占比及耗钢系数进行采暖季钢材需求量预估;

B.以房地产及基础建设、家电、汽车等耗钢占比局部推算整体(耗钢占比62.8%);

C.根据“2+26”城市、“2市+4省”六大省市及全国GDP占比局部推整体;

D.“2+26”城市钢材产量的估算较需求预估相对更容易量化而需求预估更偏向宽泛。

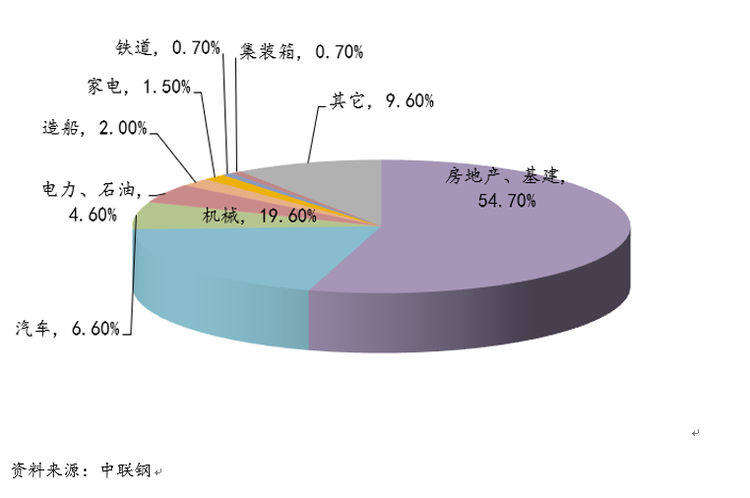

图6:终端用钢行业2016年耗钢占比%

表12:“2+26”城市采暖季终端需求行业开工受影响情况

资料来源:公开资料,钢谷网投研中心

1. “2+26”城市及“4省+2市”GDP占比情况,由局部间接推算耗钢比例

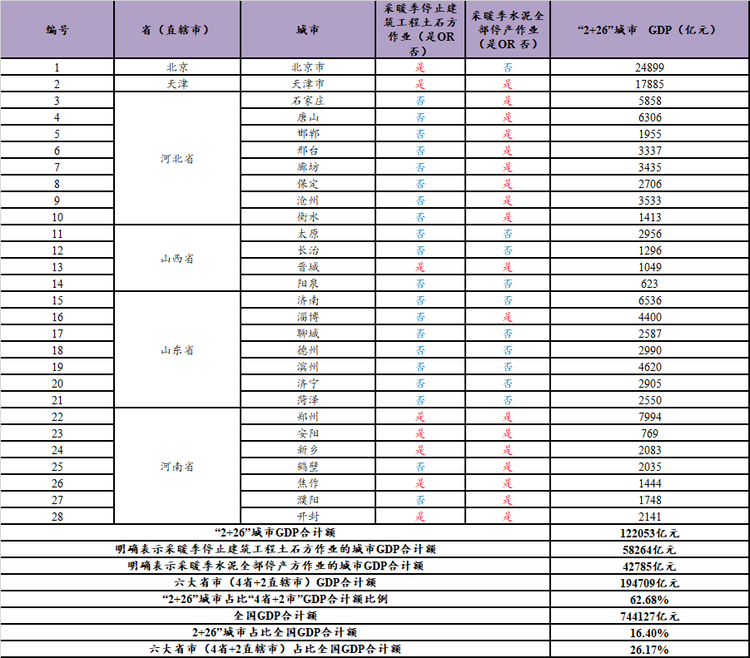

截止9月底,“2+26”城市中多个城市人民政府或环保局除了出台针对供给端限产政策外,也已经将手伸入需求端。目前“2+26”城市中有8个城市明确要求采暖季停止建筑工程土石方作业,18个城市明确规定采暖季水泥全部停产方作业。

据统计数据显示,“2+26”城市GDP合计122053亿元,六大省市(4省+2直辖市)GDP合计额,全国GDP合计744127亿元,“2+26”城市占比“4省+2市”GDP合计额比例为62.68%,“2+26”城市占比全国GDP合计额为16.4%。(见表12)

具体来看,明确表示采暖季停止建筑工程土石方作业的城市GDP合计额58246亿元,明确表示采暖季水泥全部停产方作业的城市GDP合计额42785亿元,分别占“2+26”城市GDP合计额的比例为47.74%和35.05%。

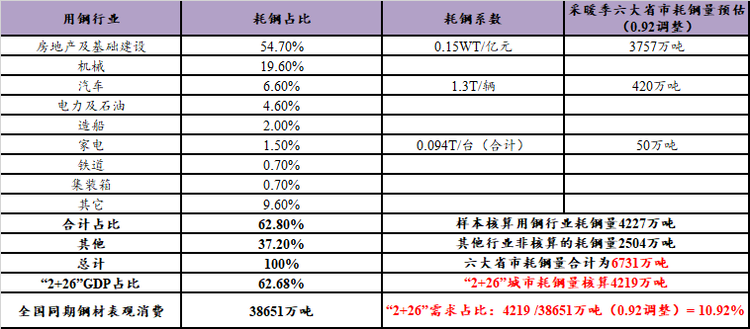

表13:钢材终端需求行业耗钢比及耗钢量预估值

资料来源:公开资料,钢谷网投研中心

备注:1.数据全部经调整并折合成耗钢材量;2.由局部推算整体

1. 根据终端用钢行业耗钢比例及耗钢系数进一步推算“2+26”城市及“4省+2市”钢材需求量

据统计数据显示,房地产、基础设施建设、汽车、家电等用钢行业耗钢量合计占比62.8%,样本核算用钢行业耗钢量4227万吨;其他行业非核算的用钢行业耗钢量合计占比37.2%,非样本核算用钢企业耗钢量2504万吨,“4省+2市”合计耗钢量6731万吨。

按照“2+26”城市占比“4省+2市”GDP合计额比例为62.68%进一步核算,6731*62.68% = 4219万吨,即“2+26”城市钢材需求量影响为4219万吨。

经过0.92调整全国钢材表观消费量为38651万吨,“2+26”城市采暖季钢材需求影响占比为4219/38651 = 10.92%。(见表13)

目前有8个城市土石方限产,根据其 “2+26”GDP占比及其耗钢量核算影响钢材需求量为2014万吨;同时18个水泥全部停产作业并根据其占比“2+26”占比及其耗钢量核算影响钢材需求量为1478万吨。(见表14)

表14:采暖季已经明确土石方和水泥停产城市的耗钢预估

资料来源:产量和占比数据分别来自上文表格里面已经核算出来的数值

免责声明:本文所载数据内容仅供参考,并不构成市场操作建议,“钢谷网”对使用该内容取代客户自身决策与判断导致的后果不负有责任。本文来源于钢谷网,版权所有,任何媒体、网站或个人未经协议授权不得转载。