被延迟的“需求”终将爆发,微观“抗衡”宏观拉锯,钢价暴利反击筹码在这里!

当前钢铁市场焦点在于“宏微观面”博弈,3月这轮主要为纠错高估的宏观,而微观面是否被错杀值得深思。随着时间推移,微观面是否被低估了?以下将从库存、成交、开工、资金、政策等方面,通过季节性对比、趋势性演变来进一步透析,客观的还原钢市真貌。

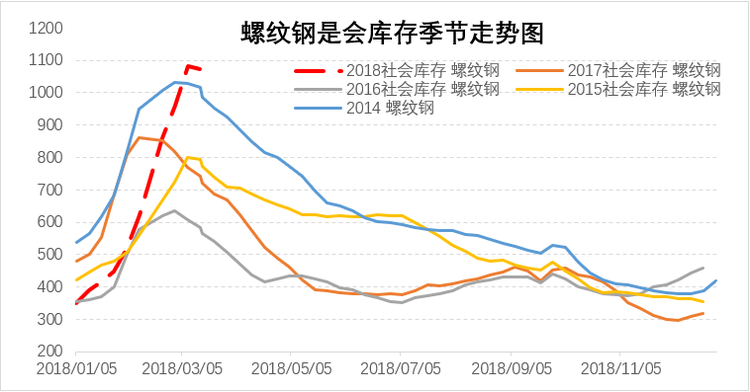

钢材库存拐点双重确认,迎接季节性降库周期

全国各大钢材品种社会库存拐点已经确认,上周社会库存降幅完全冲抵厂库增加,钢材社库加厂库合计亦迎来拐点,掉头向下。今日最新公布的中西部钢材社会库存也迎来了拐点,而且库存降幅出乎意料,超市场预期。截止3月21日中西部各类钢材库存总量634.71万吨,较上周大幅下降26.71万吨,环比下降4.04%,而上周是增加7.71万吨。

随着库存拐点的到来,后期市场焦点是降库速度,本周中西部降库逾25万吨,预计全国库存降幅至少两倍。从往年季节性来看,每年的3月中旬至4月份为钢材加速去库存阶段,全国单周库存降幅在30万吨以上,最高峰可达80万吨,降库高峰期均值基本在45万吨以上,之后基本未彻底去库存阶段。

这个阶段主要是中间贸易库存向终端环节转移,钢材资源流入终端市场,无论是主动还是被动,都被终端所吸收,投入最终消费领域。

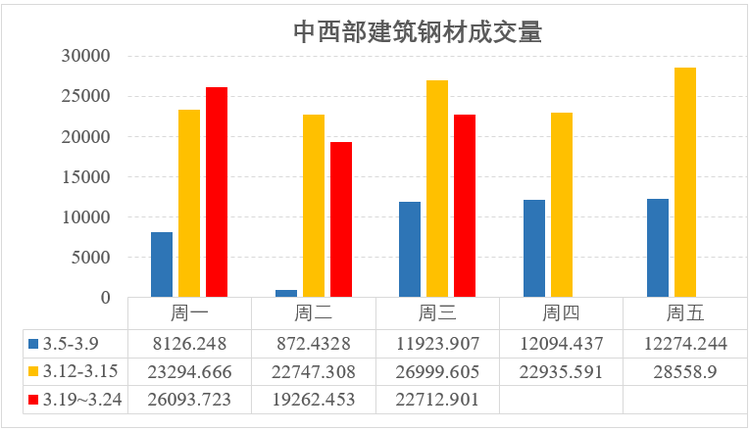

成交放量追去年11月高点,钢价低位接盘意愿转好

纵观历史数据来看,去年11月份由于采暖季环保限产造成钢材供需错配,钢价淡季上演量价齐涨局面创新高,当时钢材单日成交基本在3万吨左右水平,最高时候近5万吨的日成交量,钢市可谓风风火火。

需求延迟已经达成共识,不可否认,但是近期钢材市场成交放量为不争的事实。上周天气回暖快,终端价格低位接盘积极性明显好转,促使钢材单日成交量最高达2.86万吨,这个水平已经非常接近去年11月份火爆的钢材市场成交量。据钢谷网最新统计数据,近期中西部日成交量一直保持在2万吨以上高水平。

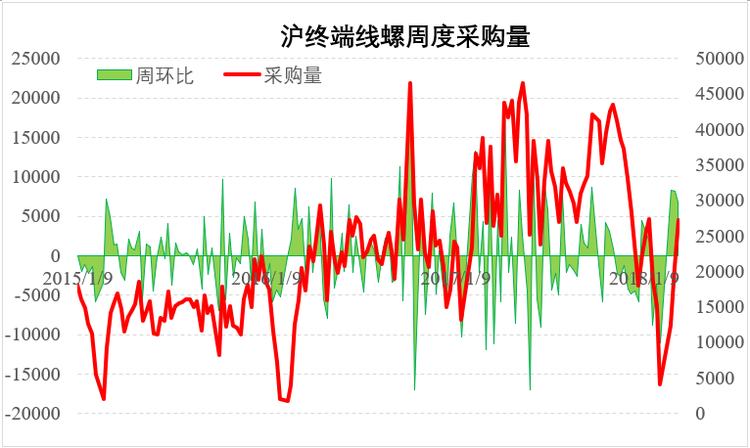

此外,沪终端线螺成交数据较亮眼,上周成交量2.73万吨,已经超过年前的2.73万吨高位,紧追去年11月份的年内高点3万吨以上水平。近期终端才陆续启动开工,当前成交量已经表现不俗,春分已经来临,气温回暖加快,预计3月中下旬至4月份成交量环比继续走好,季节性因素考虑也将会出现采购延迟回暖的一个景象。

两会结束各地纷纷出台“复工令”,3月下旬之后终端集中开工

两会期间钢铁重镇惯性要实行限产、限工令,今年也不例外。河北省已经于3月份密集出台十几条政令,环保督查,其中这次受影响最大的,也是点名的为邯郸地区,主要是采暖季环保限产期间不严格按照规定的50%限产,擅自生产。山东、河南、安徽等地区也积极出台大气污染政策,其实去年2月份底就已经出台全年的环保政策基调,只是今年延迟至3月份两会期间,尤其是两会结束前夕。

除此之外,土石方、水泥等建材采暖季限产令3月底也即将解除。随着两会结束,环保限产令均将解除,尤其是华北、华东等地区,终端复工将陆续恢复。

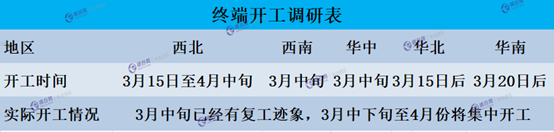

据终端跟踪调研了解,今年开工确实延迟了,不过基本集中于3月中旬,西北、西南、华中、华北、华南交集均已经有启动迹象。终端商普遍表示,今年延迟一是项目资金结算,二是务工人员到工晚,而近期工人集中到位,项目今年其实在十五之后已经大批批复,上周已经有启动采购的,预计本周至下周或加快采购节奏。当前钢材期现价格一轮下跌之后,跌出了空间,多数地区已经至回年前水平,终端采购积极性在恢复。

除此之外,贸易商表示,年前无需求基本早早收工,而当前价格回到解放前,春季需求肯定要比节前淡季好,那么价格是被低估的,加上部分贸易商震荡出局,大幅亏损下不愿出售。今天部分地区钢厂出台结算价,摇摇高挂,产业链博弈中也是比较坚挺。

免责声明:本文所载数据内容仅供参考,并不构成市场操作建议,“钢谷网”对使用该内容取代客户自身决策与判断导致的后果不负有责任。本文来源于钢谷网,版权所有,任何媒体、网站或个人未经协议授权不得转载。