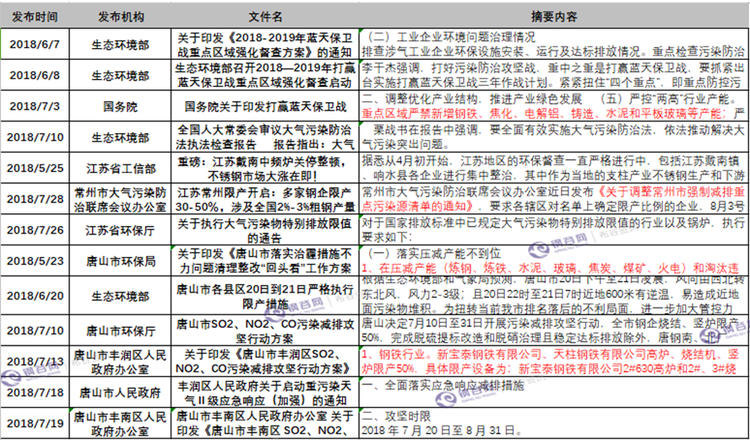

环保限产对钢价影响:停不下来的限产,还能火多久的钢市!

一、供给侧改革周期下的钢价走势

纵观近三年的钢价走势可以窥探出环保因素在钢价上涨过程中扮演着助推器的作用。2016年钢材价格打破近五年下跌趋势,上涨主要受供给侧改革去产能及环保因素助力钢价上涨。2017年,是钢铁行业供给侧结构性改革不断深化的一年,“去产能”成效显著,环保政策不断加码,核心逻辑是地条钢清理、环保和钢厂利润高位徘徊,钢价整体大幅上涨,各品种分化明显,成材表现强于原料,钢企利润及持续时间创历史极值。2018上半年钢价走势呈现明显的 “深v”走势,主要分两个阶段运行,第一阶段是年后的大跌行情,主要收到热情高涨的冬储和创历史新高的库存叠加市场预期不明显的宏观羸弱和贸易战等因素造成大跌;第二个极端是4月份以来的上涨行情,主要是受到宏观悲观预期被打破,更有一个重要的原因就是环保政策密集发布,钢厂限产执行的高标准叠加限产范围的扩大和限产时间的连续性所造成的环保推升钢价运行。

二、2018二三季度环保政策影响解析

回顾2018年上半年的钢市征途,环保限产牵一而动全身。每当环保文件密集发布之时,便是螺纹钢多头狂欢的时刻。而“史上最严限长令”“停产整顿”“错峰生产”“采暖季限产”“非采暖季限产”“超低排放标准”“谁生产就抓谁”等深刻描述钢市热点的词汇充实着每一个钢市人的心。无论是环保部的文件政策,还是钢厂的限产举措都不断趋严,对此我们要深刻领会钢市两大超级航母的的保驾护航。

一是:国务院机构改革方案(生态环保部分)组建生态环境部,不再保留环境保护部。这就意味着优化机构职能,力避九龙治水。彻底从源头上保障了环保政策的执行力,为打赢蓝天保卫战上了一份保险。“九部委联手治理”、“八部委出台文件”……在中国官方过去的工作安排中,多部门联动并不少见,尤其在环保部。

二是:《钢铁行业调整升级规划(2016-2020)》作为“十三五”我国钢铁工业发展的指导性文件,这使得“供给侧改革”准备进行一场持久战,2018 年环保政策导向已经由2017 年的行业大格局视角“一刀切”的做法转为敢于“切一刀”的攻坚阶段。

2018年前二季度环保限产政策紧锣密鼓地公布,尤其是四大部委联合六大省市共同于 6月上旬发布《2018-2019年蓝天保卫战重点区域强化督查方案》,生态环境部将于6月11日启动强化督查。此次督查除常规的的“2+26”城市、而且加入了汾渭11城市各县(市、区)以及长三角地区4省市。

近期各省市纷纷强化大气污染治理并积极出台应对措施。国家重大会议上合峰会不仅对对钢铁行业惯有的供给端环保限产政策外,也强调了土石方等下游建筑工程作业的限产停产要求。另外,常州地区限产也呈现供需双限的特点。

此外,前期唐山发布的非采暖季限产时间为3月16日至11月14日,共244天。而本次强化督查时间为2018年6月11日至2019年4月28日。理论上意味着限产时间既无缝对接有相应延长4半月左右。据我们调研了解 “2+26”城市主要钢厂目前主动加入限产行列切加入计划限产检修行列。

7月11日唐山市政府发布污染减排方案,唐山市决定7月20日至8月31日开展污染减排攻坚行动,各县区政府根据实际,研究制定本地区污染减排方案,于7月13日前提交市环保局指挥中心。

7月31日邯郸地区焦炭现货市场偏强运行,焦企普遍提涨100元/吨,要求1日执行,钢厂尚未明确表态,本次提涨执行概率较大。涨后二级焦报2000-2010元/吨,准一焦报2060-2070元/吨,均出厂承兑含税价。

8月1日6时至8月5日24时期间,钢铁企业烧结机、竖炉、石灰窑执行限产50%措施;每日18时至次日8时期间,烧结机在限产50%的基础上压20%风门生产,钢铁企业烧结机和竖炉配套的脱硝设施已投入运行,且S02不超过35mg/m,NO2不超过50mg/m,颗粒物不超过10mg/m的免于停限产。

三、钢铁行业去产能进程及效果

整体来看,行政去产能加速进行,在2018年3月5日9时,第十三届全国人民代表大会上作政府工作报告时,国务院总理李克强明确指出2018年钢铁、煤炭去产能目标,再压减钢铁产能3000万吨,退出煤炭产能1.5亿吨左右。严禁新增钢铁产能,防范“地条钢”死灰复燃和已化解的过剩产能复产。随后2018年7月15日新华社从河北省推进去产能调结构转动能工作会议上获悉:今后三年,河北省将继续坚定不移推进去产能工作,实施“432511”工程,即压减退出钢铁产能4000万吨、煤炭3000万吨、平板玻璃2300万重量箱、水泥500万吨、焦炭1000万吨、火电150万千瓦。

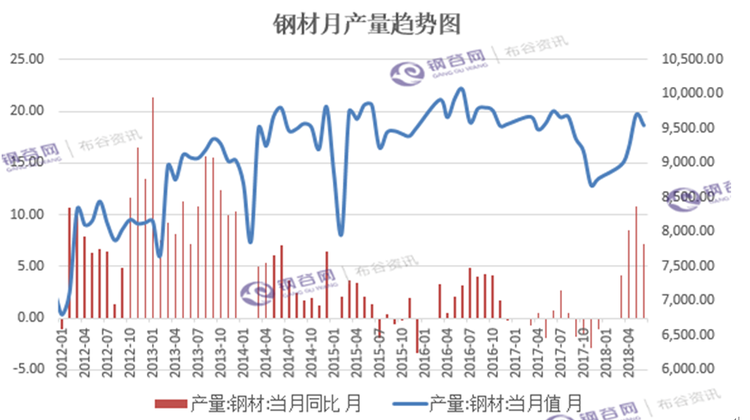

国家统计局近日发布的数据显示,6月份,我国粗钢产量8020万吨,同比增长7.5%,日均产钢量高达267.3万吨,在4月、5月连创新高的基础上,再创历史最高值。

从当前市场来看,钢铁行业去产能叠加“史上最严”环保限产同步推行下,但从上图可以发现,粗钢产量却在不断创新高,主要受制于以下几方面因素导致。第一,钢铁行业的生产方式影响所致,过去非法“地条钢”产量并未在官方的粗钢统计范围之内,而随着去年6月底“地条钢”出尽的情况下,粗钢产量与统计口径结构有所变化,但与此同时整体的需求并没有消失,合规钢厂的增量进入统计范围之内。第二,环保限产压制产量减缓了粗钢产量的暴增,如果环保限产执行不到位,粗钢产量势必大幅度增加。第三,侧面反映了近期高增长高需求的的阶段特征。第四,高利润诱惑下,高炉转炉增用废钢和电炉钢产能释放,非此暖季和不限产区域快节奏,高生产。

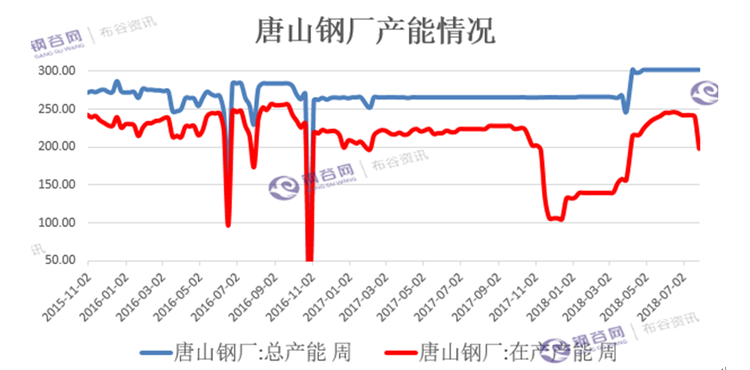

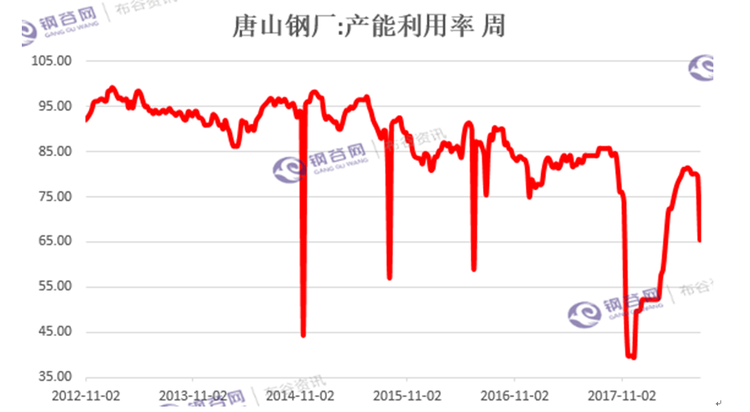

四、唐山地区近期限产情况分析

七月份以来,虽然未处于采暖限产季,但各地区环保限产政策依然趋严。唐山地区 7 月 18 日至 21 日期间,烧结机、竖炉全部停产;7 月 20 日至 8 月 31 日,唐山各地区钢厂烧结 机、高炉限产 30%-50%。唐山为我国的钢铁重镇,受政策影响限产也会直接严重影响到铁水的供给;8月1日6时至8月5日24时期间,钢铁企业烧结机、竖炉、石灰窑执行限产50%措施。从当前粗钢产量的占比来看,“2+26城市”中4城市核算产能为31911万吨,粗钢产量占全国粗钢产量的36.6%;“2+26城市”核算粗钢产能为33921万吨,粗钢产量占全国粗钢产量的38.97%。(1)以“2+26”城市的现成纳比例来核算,重点4市减产50%核算,其他区域减产15%-35%来核算,按非采暖季4.5月来测算,理论上供给缺口为3545。(2)以2018年重点区域督查方案来核算,总计10个月左右,理论上供给缺口为1696万吨,剔除“2+26城市的重叠区域,供给缺口1352万吨左右。(3)唐山目前粗钢产能 1.23 亿吨左右,约占河北省产能的50%左右,按限产30%测算,则粗钢、生铁供应量将日均分别减少8.1万吨、7.9万吨。7 月 20 日至 8 月 31 日,唐山各地区钢厂烧结 机、高炉限产 30%-50%,限产期间,粗钢、生铁供应量则预期分别减少382万吨和321万吨。若按限产50%测算,则粗钢、生铁供应量将日均分别减少13.82万吨和13.423万吨。7 月 20 日至 8 月 31 日,唐山各地区钢厂烧结 机、高炉限产 30%-50%,粗钢、生铁供应量则预期分别减少632万吨和550万吨吨。预计今年下半年,供给端将逐步收紧。

五、快速库存去化与下游需求验证关系

2018 年 1-6 月份固定资产投资完成额累计为 297316 亿元,同 比增长 6%,其中基础设施建设投资完成额(不含电力)为 63759.81 亿元,同比增长 7.30%。从基建投资与房地产相互验证的关系来看,近期库存和粗钢的表观消费充分反应了当前的供需矛盾点。研判下游需求好坏的传递过程来看,一是库存的去化速度,二是粗钢表观消费的高位盘整。据钢谷网最新统计数据显示,中西部建材社会库存270.2万吨,较上周减少0.4万吨,降速0.15%,前期库存增速基本稳定在226左右,本周降至1.888万吨。社会库存较去年同期增加15.43万吨,由上周增速7.3%降至6%,增幅收窄;本周各地区库存反向下降,西南继续降库,西北库存微量累积。从近期的库存传导机制来看,库存快速的去化速度不断地验证了需求集中爆发的特征。

六、螺纹钢行情走势分析

从当前黑色产业链的运行逻辑来看,引领本轮上涨的焦点在于环保限产趋严以及扩散扫所成的的供需缺口存在;库存快速去化以及下游需求传递所造成的的低基数效应存在,新高库存一定对应预期的跌价,新低库存一定对应预期涨价;财政货币政策转向所造成的宏观悲观预期有所调节;对于后期行情,需把握环保限产的持续性,库存拐点的结束,贸易战的新进展。

免责声明:本文所载数据内容仅供参考,并不构成市场操作建议,“钢谷网”对使用该内容取代客户自身决策与判断导致的后果不负有责任。本文来源于钢谷网,版权所有,任何媒体、网站或个人未经协议授权不得转载。