从供给、库存、需求多角度解析短期钢市走势!

2018年上半年钢市回顾

2018年上半年,国内钢铁市场整体呈现高位震荡的行情,但波动幅度有所收窄。钢铁行业在二季度市场需求不断释放、环保政策持续发力的情况下,供需关系得到较好改善,钢材社会库存快速下降,市场价格逐步企稳回升,钢铁企业获得较好盈利。以西安市场为例,经历春节后市场价格的短期回调会后,随着各地环保形势的逐步加强以及需求的缓慢启动,市场价格始终在3950-4180元/吨之间震荡。

2018年下半年已经到来,上半年国内钢铁行业以及宏观方面的相关统计数据陆续发布,如何针对上半年的数据进行解读,结合7、8月份钢市需求淡季的实况,短期三季度钢铁市场将如何运行?,我们分别从供给、库存和需求进行解析:

环保督查常态化,钢材供给增量受限;

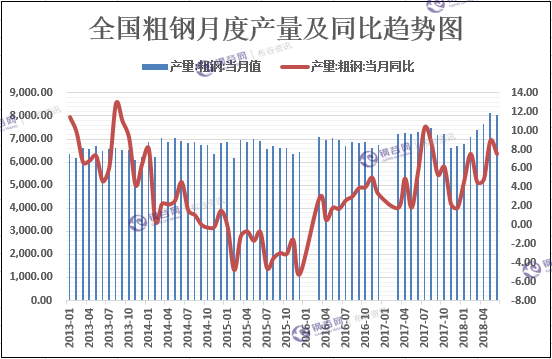

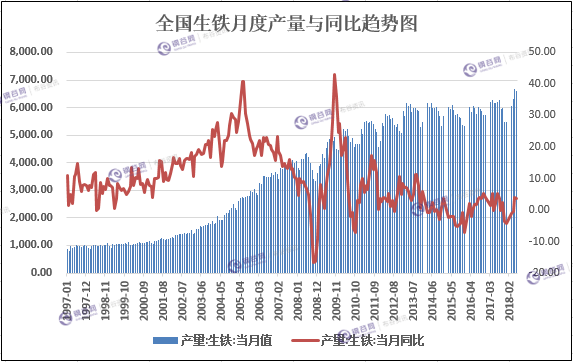

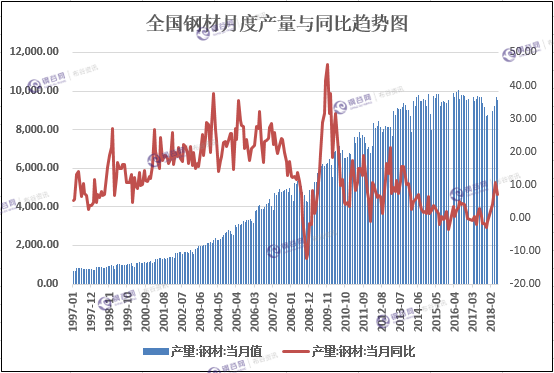

2018年上半年钢铁市场供给水平持续增长。据国家统计局数据显示,2018年上半年,黑色金属冶炼及压延加工业产能利用率为77.7%,较去年同期上升3.0个百分点;我国粗钢累计产量45116万吨,同比增长6.0%;我国钢材产量53085万吨,同比增长6.0%。就粗钢日产来看,4、5、6月份屡创新高,特别是6月份粗钢日产创下267.3万吨的新高。

近期唐山、武安等重点钢材主产区环保限产持续强化。7月20日起唐山市将开启为期43天的减排攻坚战限产,武安钢企高炉限产量由二季度的15-20%上升到三季度的25-35%;而全国范围内的蓝天保卫战、取暖季限产等政策措施也将进一步成为钢铁市场供给的重要制约因素,预计下半年钢铁累计产量将明显低于上半年。但基于今年钢铁企业生产经营的高盈利持续刺激,在冶炼原料、技术调整以及电炉钢产量提升下,下半年钢铁累计供给量仍将超越2017年同期水平。

市场库存持续下降 短期压力不大;

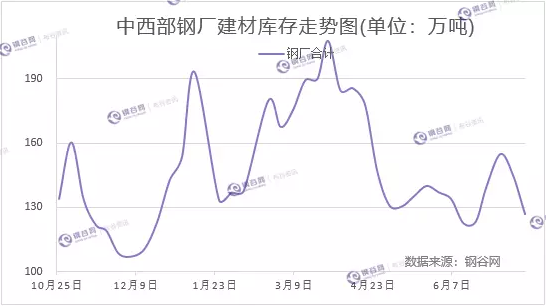

节后钢材社会库存在3月初达到年内高点后快速连降14周,6月后两周出现小幅回升,7月份继续转降。据钢谷网监测数据显示,中西部建材社会库存本周继续减少,总量减少1.4万吨至274.8万吨,降幅明显收窄。

分区域来看,西北建材库存降幅收窄,总量减少0.37万吨至93.33万吨;而西南建材库存由上周2.98%降幅缩小至本周的0.56%,总量减少1.03万吨至183.47万吨。从全国库存数据来看,西北、西南、华中建材库存降幅收窄明显,华北建材库存转降为增,华东建材库存继续增加。进入高温多雨天气,钢材需求或呈季节性收缩。不过近期在唐山限产消息的刺激下,上周钢铁市场价格普遍上涨,下游采购量呈现区域性增加,淡季钢材库存出现下降。另外上周徐州钢厂开始复产,北方暴雨,南方持续高温,供需发生转变。后期唐山钢厂限产执行情况将是钢市的关键变量,在限产预期未证伪之前,库存近期仍将处于季节性低位震荡区间。

同时,中西部39家钢厂建材库存总量126.88万吨,较上周减少18.55万吨,降幅12.76%;月环比增加3.5万吨,增幅2.84%。

中西部钢厂建材库存降幅扩大,减少18.55万吨至126.88万吨。

分区域来看,西北钢厂库存降幅5.19%,近期天气好转,部分省市终端需求有所恢复,贸易商拿货增多,钢厂发货增量;西南钢厂库存降幅8.15%,上周市场氛围较好,部分省市资金压力缓解,终端施工逐渐正常,钢厂直发资源增加;山西钢厂库存降幅扩大,减少9.96万吨,上周商家订货增多,部分钢厂预售量在2-4万吨。从钢材社会库存和钢企库存来看,整体库存压力均不大。

宏观经济稳定增长,终端需求平稳释放;

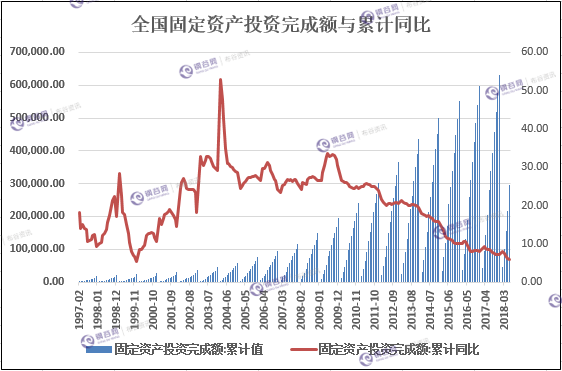

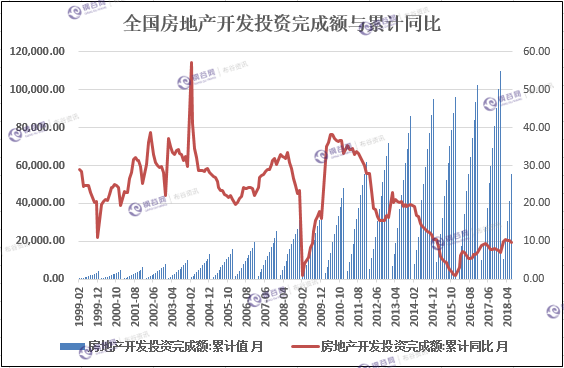

上半年,我国经济继续稳定增长,GDP增长6.8%。经济结构继续优化升级,新动能持续显著成长,总体继续保持稳中向好的态势。上半年我国固定资产投资增长6%,基础设施投资同比增长7.3%,房地产开发投资同比增长9.7%,规模以上工业增加值同比增长6.7%;与钢铁需求相关指标增速虽有回落,但仍呈现较明显幅度增长,带动钢铁行业需求平稳释放。

目前新增船舶订单量和棚户区改造开工率表现良好。上半年新增船舶订单量2270万载重吨,同比增长97.2%;截至6月底,手持船舶订单量9107万载重吨,同比增长9.9%,其中出口船舶占总量的89.2%;上半年棚改新开工363万套,占2018年棚改年度目标任务62.5%,完成投资8600多亿元。下半年,船舶订单量大幅增长适度带动后期船舶用钢需求释放;下半年随着项目清理完成,合规项目也将加快落地进度,基础设施投资有望保持平稳;结合棚改及相关已开工项目的建设推进,钢铁下游需求有望继续保持平稳释放的态势。

短期国内钢市稳中偏强运行

结合近期国家统计局公布的相关经济数据,2018年下半年我国经济稳中向好的态势不会变。从货币政策来看总体将持续宽松的基调,支持实体经济融资需求;从行业供给来看,环保限产继续加码使得钢铁生产增量有限;从下游需求来看,基建投资虽有所承压但仍有望平稳增长,房地产新开工和施工面积增速韧性仍在,制造业也有望成为钢铁需求的重要增长方向。加上今年春季需求释放较晚,建筑项目基本在二季度开工,为避免取暖季环保限产影响,在天气渐好的三季度施工强度将有所提升,带动钢铁需求集中释放。

但是,近期钢铁行业运行也面临一些压力,首先中美贸易战愈演愈烈,对国内经济的影响将会越来越大;其次,基础建设投资资金面受到很大的压力,资金紧张的局面将会持续;再者环保监督加强,在对市场供给形成制约的同时,对于终端施工也形成很大的影响,供需关系存在很大的不确定性。整体来看,我们认为在供给受限、库存低位以及需求平稳的背景下,短期国内钢铁市场将持续维持偏强的运行的趋势。

免责声明:本文所载数据内容仅供参考,并不构成市场操作建议,“钢谷网”对使用该内容取代客户自身决策与判断导致的后果不负有责任。本文来源于钢谷网,版权所有,任何媒体、网站或个人未经协议授权不得转载。