华中一周综述(6.15-6.22)

华中地区建材小幅下跌,下周能否有所好转?

【华中一周价格走势回顾】

内容提要:本周华中地区整体下跌。库存方面,目前华中地区库存处于低位,由于本周假期后需求较为低迷,因此在需求不济以及市场到货不多的情况下,华中地区整体出货较弱,库存变化不大。现货方面,商家心态较为谨慎,随期螺涨跌调整而有所波动,整体资源价格高低不一,但钢厂挺价意愿较强,成本支撑明显。预计下周华中地区建材价格将小幅震荡运行。

建材方面:

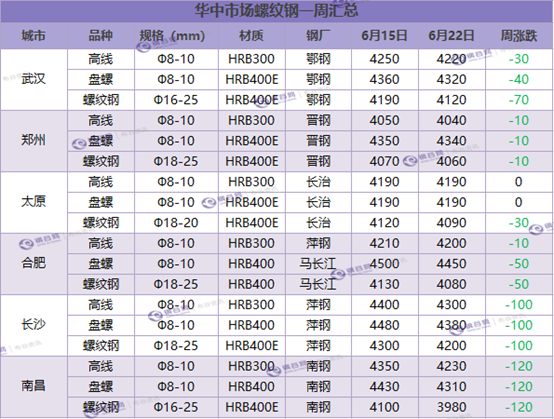

本周华中建材价格处于小幅震荡中。截止发稿时,华中主流钢厂鄂钢16-25mm螺纹钢4120元/吨,晋钢16-25mm螺纹钢4060元/吨,长治4090元/吨,萍钢4200元/吨,南钢3980元/吨。

热轧板卷方面:

本周华中热轧板卷市场价格涨跌互现,截止发稿时,武汉市场热轧4320元/吨,郑州市场热轧4290元/吨,太原市场热轧4160元/吨,合肥市场热轧4430元/吨,长沙市场热轧4360元/吨,南昌市场热轧4370元/吨。

中厚板方面:

本周华中中厚板整体下跌,截止发稿时,武汉普中板4430元/吨,郑州普中板4380元/吨,太原普中板4350元/吨,合肥普中板4410元/吨,长沙普中板452元/吨,南昌普中板4540元/吨。

【华中库存一周走势】

社会库存:

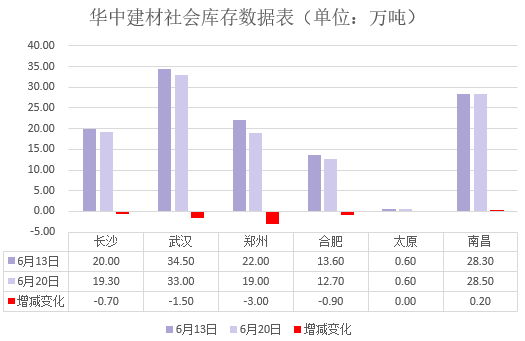

截至目前华中建材库存总量113.1万吨,较上周减少5.9万吨.

据了解,本周武汉社会库存总计33万吨左右,较上周继续减少。放假前受期螺拉涨以及钢厂挺价因素影响,现货价格拉涨明显,武汉市场成交活跃度增强,放假期间市场成交较弱,目前钢厂到货情况一般,普通钢规格不齐,总的来看,市场库存压力不大。

据了解,本周南昌社会库存总计28.5万吨左右,较上周有小幅增加,其中盘螺库存下降明显,螺纹库存增加。放假前虽有期货带动和钢厂推涨,但市场成交情况一般,压制价格上涨,因南昌价格较周边价格偏低,外省钢厂到货与二线钢厂发货偏少,新、南、萍线材资源偏少,目前市场贸易商库存资源不多,销售压力不大,挺价意愿较强。

据了解,本周长沙社会库存总计19.3万吨,较上周下降,端午放假前,市场价格受期货及钢厂挺价因素影响,现货价格上涨明显,下游采购较为积极,市场整体成交较好,钢厂到货情况一般,市场资源较少,贸易商压力不大,临近月末,资金问题或将影响市场,加之季节性需求淡季来临,需求仍有一定不确定性。

本周郑州建材社会库存总计19万吨,较上周减少3万吨。由于近期下游需求跟进不足,市场的整体成交不畅,部分商家存在议价出售现象。资源方面,目前省内各市场建筑钢材库存正处于相对偏低水平,因近期较多钢厂出现不同程度减产情况,资源供应受一定影响。

钢厂库存:

山西样本钢厂本周厂内库存增加3万吨至11.5万吨。节假日过后,山西钢厂库存有所增加。因市场价格不合适以及资源不全等因素影响,钢厂订单量减少,发货有所放缓。据悉,部分钢厂仍存在预售现象。

【下周华中钢市价格预测】

本周华中地区建材现货无论是成交还是价格整体表现都偏弱。从成交上来看,随着期货的震荡运行以及下游需求跟进不足的这一情况下,议价出售现象逐渐增多,整体成交较为疲软。资源方面,目前华中地区各市场建筑钢材库存正处于相对偏低水平,因近期较多钢厂出现不同程度减产情况,资源供应受一定影响。综合来看,预计下周华中地区建材价格震荡平缓。

免责声明:本文所载数据内容仅供参考,并不构成市场操作建议,“钢谷网”对使用该内容取代客户自身决策与判断导致的后果不负有责任。本文来源于钢谷网,版权所有,任何媒体、网站或个人未经协议授权不得转载。