华中市场一周综述(4.23-4.27)

内容提要:回顾本周,华中地区建材价格涨跌互现。具体来看,华中建筑钢材市场前期价格上涨,后期受期货影响,价格平稳为主,商家观望心态较浓。从交易情况来看,最近一周成交整体一般,市场上行之势受阻,市场交投气氛不高,整体出货表现不佳,主要原因是价格冲高后,终端拿货积极性下降。从库存方面来看,华中地区近日库存持续下降,各地区库存压力减小。综合来看,库存持续减小,商家观望心态趋浓,预计短期华中区域建材价格将盘整运行。

【华中钢材一周走势】

本周以来,华中市场现货价格涨跌互现,具体来看,长沙本周建材上涨60-100元/吨,武汉涨10-30元/吨,郑州下跌10元/吨,太原高线维稳,盘螺涨90元/吨,螺纹钢涨20元/吨,合肥上涨50-110元/吨,南昌涨40-80元/吨。

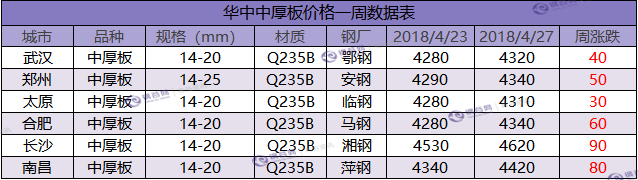

从上表可以看出华中厚板价格整体上涨30-90元/吨,具体来看,长沙、合肥、南昌地区上涨幅度略大,长沙上涨90元/吨,南昌上涨80元/吨,合肥上涨60元/吨;武汉、郑州、太原相对华中其他三个地区来说上涨幅度较小,太原上涨30元/吨,郑州上涨50元/吨,武汉上涨40元/吨。

根据上表可得出上周华中热轧卷板价格整体呈上涨趋势。具体来看,太原上涨幅度较小,上涨10元/吨,长沙、郑州等地区上涨幅度较大,上涨30-110元/吨。

【华中库存一周走势】

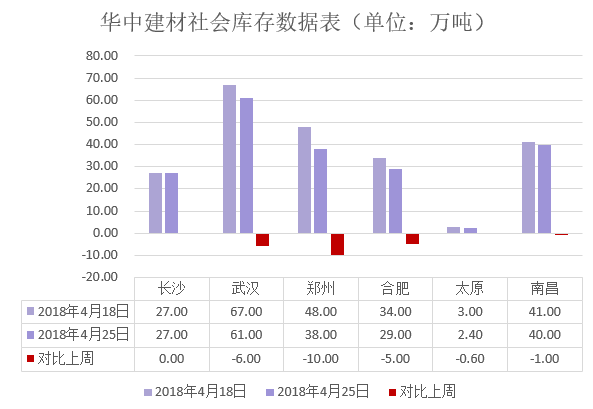

截至目前华中建材库存总量197.4万吨,较上周减少22.6万吨.

长沙:长沙建材社会库存总计27万吨左右,较上周相比幅度变化不大。近期期螺强势上涨,现货市场信心有所恢复,下游终端需求稳定释放,成交量基本保持在正常水平,供需矛盾压力缓解。临近五一小长假,工地需求值得期待,库存有望继续消化。

南昌:本周南昌建材社会库存总计40万吨左右,较上周继续下降。具体来看,线材资源相对较缺,但钢厂排产并未向线材倾斜,另外南昌建材价格已基本脱离国内最低价格,外省资源发货也相对增加,二线钢厂资源库存出现小幅上升,需求方面持续好转,库存逐渐消化。

武汉:本周武汉建材社会库存总计61万吨左右,库存继续下降,一方面受省内钢厂环保因素影响,产量库存均有所下降。另一方面,受钢厂检修减产等因素影响,近期外围资源到货量较少,另外,随着市场需求的好转,武汉库存下降明显。

郑州:本周郑州市场建筑钢材库存继续下降,目前库存总计38万,降幅有所增多,较上周减少10万吨,。本周下游需求释放良好,市场库存进一步消化,同时部分主流钢厂加大直供下游工程量,导致近期对市场投放资源减少,目前郑州建材社会库存较前期相比已经处于相对偏紧。预计下周郑州市场建材库存将继续下降。

【下周华中钢市价格预测】

本周华中地区建材价格先强后弱,周初价格受期货价格影响,价格上涨,后期随着期货震荡转弱,现货价格开始维稳运行。库存方面,市场库存连续下降,商家心态由弱转强,钢厂上调出厂价格,对现货价格有一定支撑。从成交来看,本周市场的总体成交一般,后期随着工地项目开工,预计成交会增大。从库存方面来看,其中螺纹钢社会库存及钢厂库存继续大幅下降,对市场心态有明显提振,短期价格抗跌性较强,一旦成交有所起色,本地现货或将重新迎来上涨行情。综合来看,库存下降、规格紧俏,市场抗跌性较强,短期华中建材价格将盘整运行。

免责声明:本文所载数据内容仅供参考,并不构成市场操作建议,“钢谷网”对使用该内容取代客户自身决策与判断导致的后果不负有责任。本文来源于钢谷网,版权所有,任何媒体、网站或个人未经协议授权不得转载。