需求不断启动,钢坯续涨提振 ,钢价上涨为主!

钢铁行情综述

全国钢价上涨为主,幅度10-140元。期货弱势震荡运行,现货市场稳中上扬。钢坯上调及期卷向好提振,普遍商家上调报价,钢坯价格午后10元/吨的反弹。受武安高炉限产消息推动,钢材现货市场成交放量。持续两周下跌之后,当前钢价重回节前水平,冬储成本支撑下,中间商不愿深跌。当然,迫于高库存压力,无论钢厂还是商家仍以去库存为主,涨价动力或也不强。考虑到今日盘中期货反复震荡调整,预计短期钢材价格震荡运行,重点关注下周库存及需求释放情况。

1.建材

今日中西部建材价格涨多跌少,幅度10-140元/吨。中西部13个城市螺纹钢均价4077元/吨,较上一交易日上涨2元/吨。期货弱势震荡运行,现货市场稳中上扬。钢坯上调及期卷向好提振,普遍商家上调报价,钢坯价格午后10元/吨的反弹。考虑到今日盘中期货反复震荡调整,预计短期建材价格盘整运行。

2.板材

今日中西部板材价格上涨10-120元/吨。中西部12个主要城市热轧卷板平均价格4192元/吨,较上一交易日涨6元/吨。中西部12个城市中厚板均价4258元/吨,较上一交易日下涨10元/吨。今日市场入市询盘有所增多,实际出货有一定放量。另外加之午后唐山钢坯小涨10元/吨,进一步提振市场信心,加之板材整体库存尚可,预计短期板材价格震荡偏强运行。

一、 钢厂动态

钢厂1.png"/>

钢厂1.png"/>

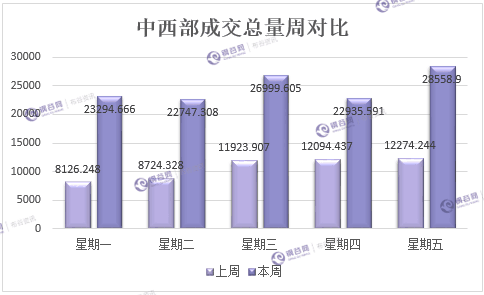

三.成交情况

3月16日,钢谷网统计的32家流通商建材成交量总计28558.900吨,环比上周五增132.67%,较上一交易日增24.52%,较2月成交均值增830.39%。

分区域来看,西北地区(20家)成交量总计14476.174吨,环比上周五增136.76%,较上一交易日增3.25%,较2月成交均值增791.75%。

西南地区(12家)成交量总计14082.726吨,环比上周五增128.61%,较上一交易日增57.96%,较2月成交均值增873.78%。

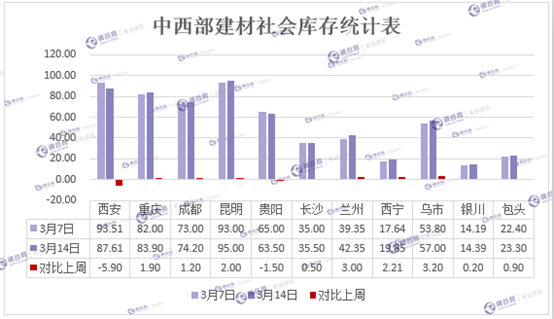

三、库存动态

中西部建材社会库存总量: 596.6万吨,较上周增加7.71万吨;热轧总量: 45.85万吨,较上周减少1.33万吨;中板总量: 18.97万吨,较上周减少1.61万吨。

中西部11个城市建材社会库存总量596.6万吨,较上周增加7.71万吨,增幅1.3%;月环比增加217.44万吨,增幅57.35%;年同比增加173.02万吨,增幅40.85%。本周中西部建材社会库存增速大幅下降。建材库存总量596.6万吨,增加7.71万吨,增幅1.31%。各区域增幅逐渐缩小,贵阳、西安库存等地库存下降。昆明、银川已低于去年同期。钢谷网监测,中西部样本商家建材成交量暴增,较上周增幅达150.2%,近两日连续保持2万吨左右的出货量。近期到货有减少,商家短期以加速出货为主。由此可见,近期市场已有微妙转变。而3月中旬下游工地有望集中开工,迟到的需求终将释放。预期下周库存或见拐点。

五、炉料行情

本周炉料市场价格下跌为主,跌幅8-190元/吨。

动力煤方面,本周动力煤价格继续下跌。秦皇岛港Q5500山西混煤635元/吨,下跌15元/吨;广州港755元/吨,价格下跌20元/吨;榆林510元/吨。本周国内动力煤市场运行持续走弱,部分地区煤价有涨跌互现迹象,港口煤炭库存持续增加,除长协用户煤正常发运外,贸易商因煤炭价格持续下跌集中出货,但实际成交较少。天气回暖后,民用电负荷下降,加之下游工厂用电恢复较慢,促使六大电厂库存保持在高位水平。预计后期动力煤市场价格偏弱的概率增大。

焦炭方面,本周冶金焦价格弱势盘整。唐山二级冶金焦到厂价1935元/吨;邯郸二级冶金焦到厂价1810元/吨;河津冶金焦出厂价1800元/吨。受邯郸地区环保限产,钢厂焦炭采购价下调,部分焦企已有接受,预计焦炭市场此轮降价执行阻力较小。港口报价继续走弱,贸易商积极出货,市场心态较弱。预计后期焦价暂稳。

进口矿方面,本周各港口进口矿港口价格下跌为主,幅度在8-15元/吨以内,贸易商心态有所修复,不过钢厂方面补库意愿并不强烈,仍以按需采购为主。目前港口矿亮点依旧不多,钢厂受限产影响补库意愿不强,尤其是唐山两港,近日曹妃甸实业码头虽解除三天禁运疏港限制,环保压力汽运疏港受限;京唐和曹妃甸港口库存进一步升高空间。综合来看,现货市场整体成交一般。预计后期铁矿石现货价格窄幅盘整。

本周国内市场钢坯价格先抑后扬,下半周后受邯郸等地钢厂环保限产、限运影响,钢坯报价小幅上涨,但实际成交疲软,观望气氛较浓。本周唐山钢坯3590元/吨,下跌40元/吨。从需求情况看,本周唐山地区带钢企业开工率下降10%至50%左右,型材调坯企业开工率下降5%至45%左右,建材调坯企业开工率上升3%至38%左右。受两会影响,北方不少工地开工延后,钢材下游需求受到影响,钢坯库存则居高不下,预计下周国内市场钢坯价格将弱势震荡为主。

本周废钢市场价格下跌为主。唐山废钢2300元/吨,下跌150元/吨;上海6-8mm废钢2080元/吨,下跌130元/吨;广州6-8mm废钢2110元/吨。据统计自上周六至今沙钢共累计跌60元/吨,带动华东钢厂统调,加上北方环保联查,部分钢厂限产减产需求弱势,倒逼废钢价格的下调,跌后市场恐慌性抛售,钢厂到货增加更加剧价格下跌。需求有限且电炉厂现仍以压成本为主,但预计下周国内普碳废钢市场弱势盘整为主。

六、黑色系期货

今日黑色系盘面还是延续震荡行情,整体表现上涨压力较大,下跌又表现抗跌,行情缺少新的驱动力,短期陷入小区间内无序震荡;分品种来看,螺纹震荡区间3760-3700,热卷区间3830-3900,铁矿区间480-490,焦炭区间1970-2030之间;钢材现货市场今日报价偏稳,库存压力下商家出货意愿较强,但成交未见放量,价格较难拉涨;在需求并未全面释放前,市场流动性依然偏紧,当前无论是市场信心还是资金量都不足以启动行情,市场还需时间积蓄力量,聚拢信心。全天收盘螺纹主力收3731跌17 ;热卷主力收3877涨19;铁矿石主力收483.5跌6;焦炭主力收1996跌2;焦煤主力收1288.5涨2;郑煤主力收610跌1.4。

七、布谷要闻

【32家房企前两月销售额增五成】中原地产研究中心数据显示,目前已有32家内地、香港上市房企公布2018年1-2月销售业绩。除个别企业外,大部分企业刷新了同期历史纪录,销售额创新高。32家企业合计实现销售额7125.6亿,同比增长50%。三、四线城市春节置业需求旺盛,成为房企提振业绩的重要因素。

【我国对外投资增速连续增长】3月14日,商务部官方数据显示,2018年1-2月,我国境内投资者共对全球135个国家和地区的1429家境外企业进行了非金融类直接投资,累计实现投资168.2亿美元,同比增长25.2%,连续4个月保持增长。

【2018年1月全球航空货运需求同比增长8.0%】国际航空运输协会14日发布的全球航空货运定期数据显示,2018年1月份,全球航空货运需求(按照货运吨公里计算)同比增长8.0%,与2017年12月份增长率(5.8%)相比有所提高。2018年1月份,货运运力(按照可用货运吨公里计算)同比增长4.2%。

【方大钢铁集团2017年利润总额破百亿】2017年,方大钢铁集团实现销售收入560亿元,利税总额135.45亿元,其中利润100.34亿元,同比去年增长240.64%。方大钢铁集团粗钢产量在全国同行中排名仅11位左右,利润总额进入前三名,显示出强大的盈利能力和可持续发展能力。

【统计局:1-2月全国原煤产量51628万吨 增长5.7%】国家统计局发布2018年1-2月份规模以上工业生产主要数据,2018年1-2月份,全国原煤产量51628万吨,同比增长5.7%。

免责声明:本文所载数据内容仅供参考,并不构成市场操作建议,“钢谷网”对使用该内容取代客户自身决策与判断导致的后果不负有责任。本文来源于钢谷网,版权所有,任何媒体、网站或个人未经协议授权不得转载。