涨价刷屏 年后钢市迎来“开门红” 下周钢价走势预测

一、钢市综述

春节期间,下游工地基本停工,钢材需求清淡,成交基本为零,正月初七部分商家返市,但不出价者居多,周四开始部分钢厂价格上调,周五期螺强势拉涨,市场信心得到明显支撑。具体来看,钢厂库存增量尚可,社会库存今年农历春节后首周库存低于去年春节后首周库存,因此,钢材社会库存低位态势未改;其次,大部分贸易商对后市抱积极乐观态度,市场看多情绪高涨;再次,随着天气回暖,3月份开工季即将到来,工地采购会有所上升,加速需求复苏;最后,从节后几天来看,环保限产力度仍未放松,为钢价的坚挺提供政策支撑。因此,短期来看,在限产力度不减、库存增量尚可的情况下,钢市走势或将保持震荡向上态势。

二、行情回顾

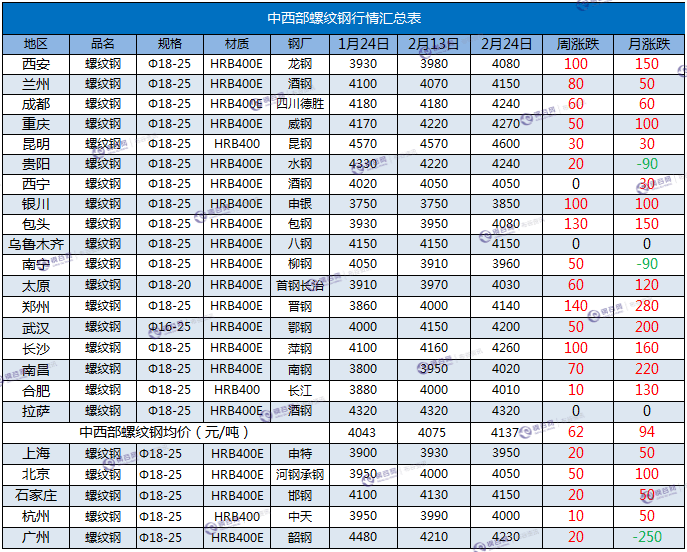

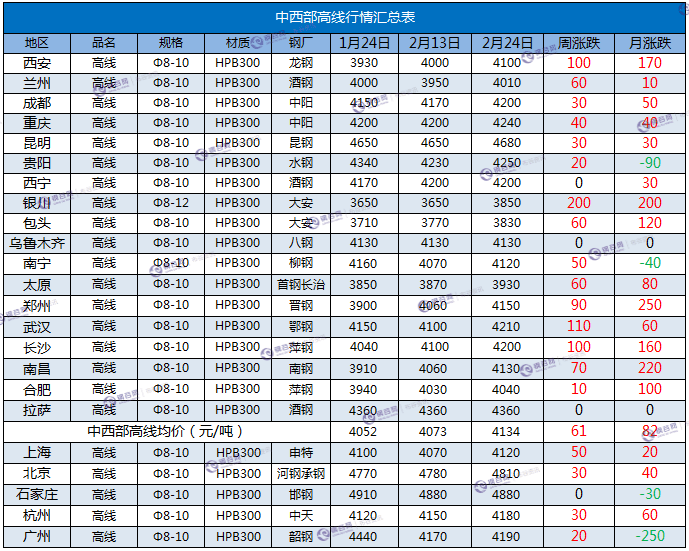

据钢谷网数据中心监测,截止24日,中西部主要城市钢材市场价格盘整偏强,17个中西部城市螺纹钢平均价格4137元/吨,和年前相比涨62元/吨,中西部主要城市高线平均价格4134元/吨,和年前相比涨61元/吨;中西部主要城市盘螺平均价格4221元/吨,和年前相比涨72元/吨。

板材方面,中西部主要城市热轧板卷平均价格4262元/吨,较年前相比涨20元/吨;中西部主要城市中厚板平均价格4251元/吨,较年前相比涨22元/吨。

螺纹钢

高线

盘螺

热轧板卷

中厚板

三、炉料盘点

本周炉料市场整体稳中趋涨,钢坯、废钢部分地区上涨,进口矿小幅上涨,动力煤、焦炭持稳运行。

动力煤方面,本周动力煤价格持稳。秦皇岛港Q5500山西混煤平舱价730元/吨;广州港Q5500山西混煤提货价865元/吨;榆林Q5500混煤坑口价495元/吨。港口方面,春节期间国家进行煤价宏观调控要求优先保障电煤供给政策,港口煤炭调入量大幅增加。节后港口市场交投活动放缓,询盘随之增加,煤价降价幅度较前期明显,市场观望情绪浓;产地方面,坑口煤价暂时稳定,市场成交情况一般。春节放假煤矿已经开始陆续筹备复工,期间在产煤矿有少量库存积压,随着汽运司机上班,运输周转会得到解决;需求方面,假日生产企业停工放假,暂未全部开工,电厂日耗大幅下降,下游沿海六大电厂库存逐步上升,目前电厂采购节奏较为灵活,暂时以观望为主,预计后市动力煤市场偏稳运行。

焦炭市场价格持稳运行。邯郸冶金焦到厂含税价格1810元/吨;唐山冶金焦到厂含税价1885元/吨;河津冶金焦出厂价1700元/吨。节后第一周焦企库存上升明显,汽运还在逐步恢复当中,但焦企心态较好,部分焦企仍有机会本月上调,目前钢厂还处于观望当中,价格能否上涨还得取决于后市钢厂复产情况以及焦企库存的消耗情况;贸易商方面,年后贸易商也刚刚开工,部分贸易商也有低价补库的意愿,市场暂且看好3月份焦炭需求,短期市场预期偏强运行。

进口矿港口现货价格小幅上涨。目前61.5%PB粉曹妃甸港价格548元/吨,周涨8元/吨,青岛港、连云港价格547元/吨,周涨10元/吨。春节刚过,受钢厂节前备货影响,大部分贸易商基本也处于休假状态,除部分中小型钢厂因库存处于低位有补库计划外,大部分钢厂节前补库较为充足,采购意愿较低,加之现货贸易商多为试探性报盘,报价偏虚高,钢厂对目前矿价接受度不高。买卖双方均以了解市场为主,春节后的市场的活跃度尚未恢复,但钢厂的补库预期及复产预期尚在。预计经过短暂修整后,市场会逐渐恢复活跃,而钢厂的补库需求也会对价格产生一定支撑。

本周钢坯市场价格部分上涨。唐山普方坯涨90元/吨,现报3670元/吨;武安钢坯涨50元/吨,现报3650元/吨;徐州钢坯持稳报3640元/吨。本周受唐山非采暖季错峰生产方案(征求意见稿)消息影响,钢坯本周先降后涨,由假期锁价3610元/吨降至3580,后受政策面消息刺激大幅上涨,涨至3670元/吨。目前下游成品材价格趋涨明显,随着成品材市场逐渐活跃,预计短期钢坯价格震荡偏强运行。

本周废钢市场价格整体稳中趋涨。唐山6-8mm废钢涨80至2400元/吨;上海6-8mm废钢2000元/吨;广州6-8mm废钢2050元/吨。春节期间,钢厂以消耗前期库存为主。目前大部分商家尚未开市,市场盼涨情绪浓厚,总体来看,现成品材价格坚挺,再加上钢厂废钢库存处于低位水平,预计短期全国废钢价格趋涨为主。

四、库存数据

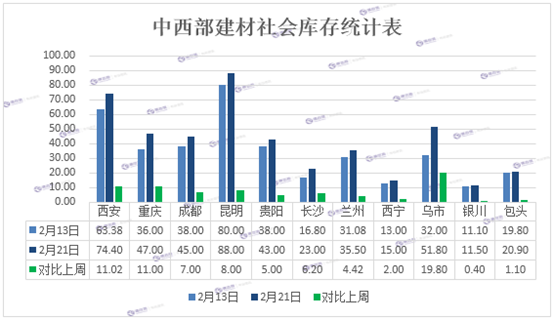

中西部11个城市建材社会库存总量455.1万吨,较节前(13日)增加75.94万吨,增幅20%;月环比增加175.25万吨,增幅62.62%;年同比减少54.02万吨,降幅10.6%。

钢谷网统计的中西部建材社会库节后首周增加75.94万吨至455.1万吨。春节期间总体的入库量较节前相比大幅增加,各区域增幅较为明显,尤其以西安、乌鲁木齐、重庆、昆明为主。分区域来看,节后西北建材库存增加38.74万吨至209.1万吨,增幅22.74%;西南建材库存增幅继续扩大,增加37.2万吨至246万吨。今年农历春节后首周库存低于去年春节后首周库存。西北除了西安、银川较去年是下降的,其他城市库存均较去年农历同期增加,而西南则出现较去年下降态势。

2018年春节期间中西部钢材库存出库量总体较节前减少较多,整个市场仍然处于有价无市。虽然近日商家陆续返市,但需求真正开启预计在2月底、3月初逐步开工,且越往后,实际需求增加越明显。供给面在春节后却还将受到一定抑制,即环保限产持续到3月15日才结束,两会也在3月上旬召开,钢厂产量增加预期不强。中西部建材库存连续11周出现回升,供需矛盾明显加大。预计春节开市第一周出库量仍然减少,且库存总量将继续增加。

五、钢厂动态

钢厂调价2.24.png"/>

钢厂调价2.24.png"/>

六、后市预警

随着贸易商的陆续返市,市场成交有所恢复,钢市表现震荡偏强,当前市场心态较好,在限产力度不减、库存增量尚可的情况下,钢市走势或将保持震荡向上态势。

免责声明:本文所载数据内容仅供参考,并不构成市场操作建议,“钢谷网”对使用该内容取代客户自身决策与判断导致的后果不负有责任。本文来源于钢谷网,版权所有,任何媒体、网站或个人未经协议授权不得转载。