冬储启动 钢价要起飞?本周钢价走势分析

钢市综述

本周以来,现货钢价先跌后涨,焦炭铁矿震荡下跌,钢厂利润继续收窄。具体来看,周一、周二钢价以跌为主,周三开始价格逐步回调,钢厂不断上调价格,随着冬储的开启,需求端也有所好转,社会库存较上周继续增加,然而钢厂库存本周转增为降,部分钢厂低价订单引发商家抢购。

短期来看,随着春节的临近,钢价止跌上涨,本周开始各地冬储陆续开启,部分工地抓紧最后时间赶工,尤其部分钢厂低价资源引来抢购,市场成交明显好转。不过据本周数据,2017年1-12月份房地产开发投资同比增长7%,比1-11月份回落0.5个百分点;基础设施建设投资同比增长14.93%,较1-11月回落0.9个百分点,由此来看,后期需求端还是面临一定压力,待商家备货差不多结束后,需求更将面临停滞。

供给方面,2017年12月份全国粗钢日均产量为216.29万吨,较11月份日均产量分别下降1.91%;钢谷网钢厂库存数据显示,本周中西部39家样本钢厂建材总量181.72万吨,较上周减少11.54万吨。其中西北地区近期贸易商拿货意愿增强,少数钢厂已出台冬储政策,厂库逐渐向社库转移;晋南地区部分钢贸商开始冬储,钢厂订单增加;西南区域少数钢厂有检修计划,当前钢厂生产基本正常。另外,从政策层面来看,工信部出台钢铁产能置换新规、2018年安监总局将在全国深入开展钢铁企业重大生产安全事故隐患排查治理专项行动等,说明政策面的压制并未放松。

行情回顾

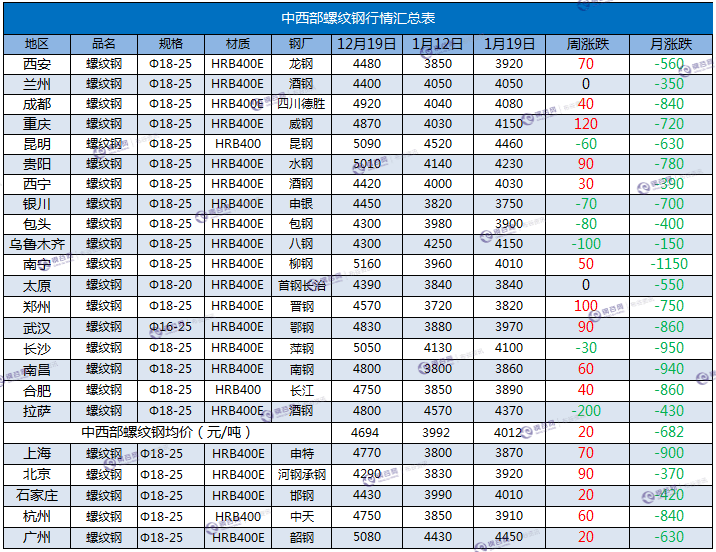

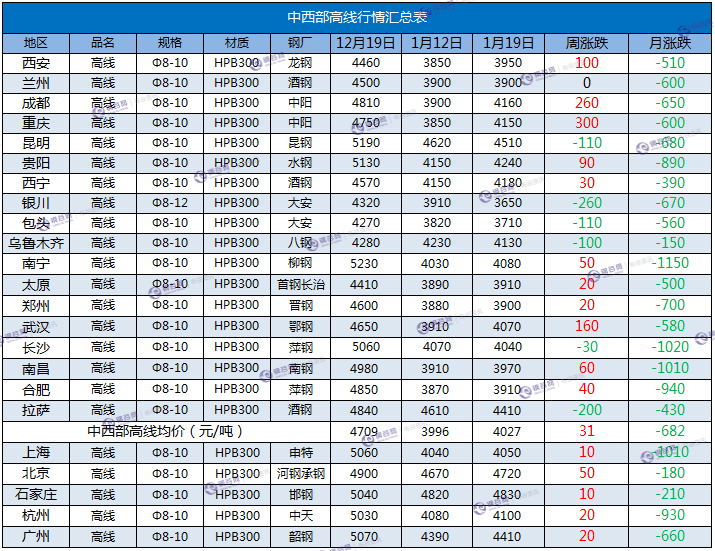

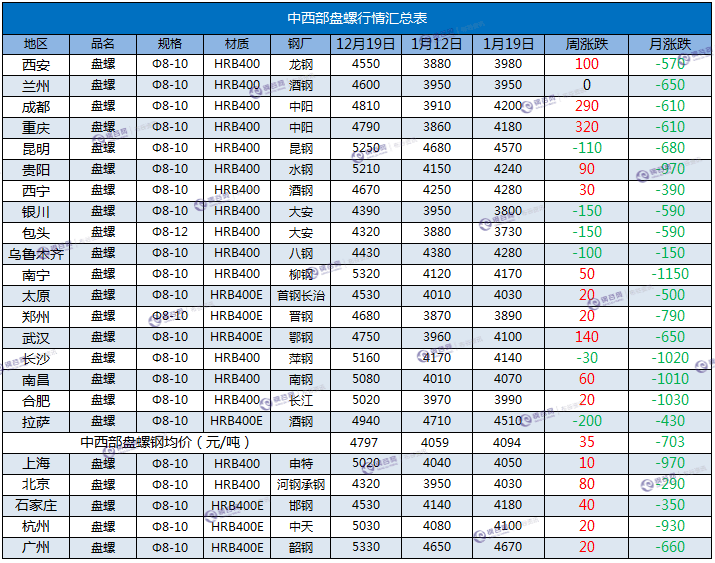

据钢谷网数据中心监测,截止19日,中西部主要城市钢材市场价格先涨后跌,17个中西部城市螺纹钢平均价格4012元/吨,和上周相比涨20元/吨,中西部主要城市高线平均价格4027元/吨,和上周相比涨31元/吨;中西部主要城市盘螺平均价格4094元/吨,和上周相比涨35元/吨。

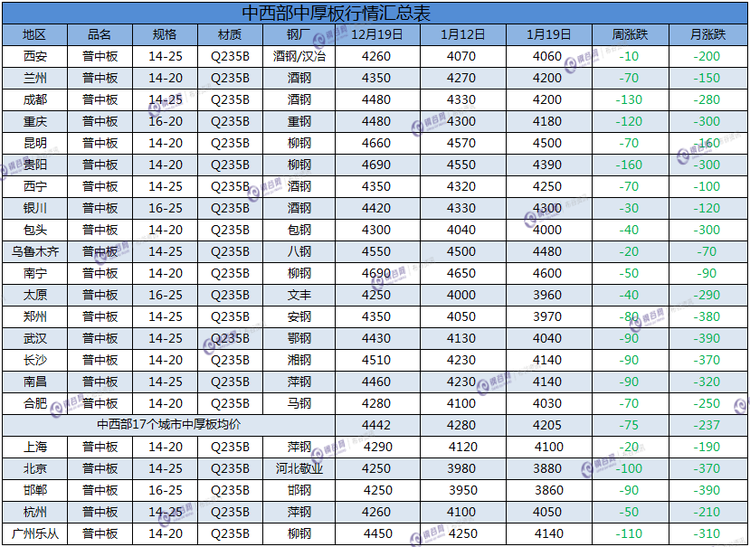

板材方面,中西部主要城市热轧板卷平均价格4228元/吨,较上周跌98元/吨;中西部主要城市中厚板平均价格4205元/吨,较上周跌75元/吨。本周板材价格较上周变化不大,当前现货市场报价小幅探涨,终端仍持观望态度,据钢谷网本周板材库存数据,中西部6个城市热轧板卷社会库存总量29.12万吨,较上周增加0.91万吨;中西部6个城市中厚板库存总量14.93万吨,较上周小幅减少0.02万吨,整体来看,板材库存较上周变化不大,短期预计板材以盘整走势为主。

螺纹钢

高线

盘螺

热轧板卷

中厚板

炉料

本周炉料市场跌多涨少,废钢、焦炭、铁矿石下跌,动力煤继续上涨。

动力煤方面,本周动力煤价格稳中偏强。秦皇岛港Q5500山西混煤740元/吨,上涨25元/吨;广州港845元/吨;榆林475元/吨。在国家报价供暖政策的影响下,动力煤主产地价格小幅上涨。但港口库存增加,高价位接受度不高,成交一般,下半周价格总体平稳。下游电厂日耗持续在高位,需求较好,用煤天数继续下降,电煤采购积极,预计下周动力煤继续稳中偏强运行。

焦炭方面,本周冶金焦价格下跌。唐山二级冶金焦到厂价2000元/吨,下跌200元/吨;邯郸二级冶金焦到厂价2010元/吨,下跌200元/吨;河津冶金焦出厂价1950元/吨,下跌100元/吨。虽然本周焦炭价格大幅下跌,跌幅普遍超过100元/吨,焦化厂利润收窄,但仍处于盈利状态,生产的积极性较高,产能利用率继续上升,厂内库存持续增加。钢厂高炉开工率有小幅提升,钢厂需求有所增加,但钢厂采购谨慎,打压焦炭价格态度强烈,预计后期焦炭市场延续下跌走势。

进口矿方面,本周各港口进口矿价格下跌,幅度在5-15元/吨之间,PB粉主流价格在530-560元/吨之间。虽然铁矿石期货继续反弹,但由于钢厂补库意愿较弱,市场价格总体偏弱,部分港口价格明显回落。目前港口铁矿石库存偏高,对铁矿石现货价格形成一定的压力,预计下周铁矿石现货价格窄幅盘整。

钢坯市场价格低位盘整。唐山钢坯3560元/吨,上涨10元/吨;武安钢坯3480元/吨;徐州钢坯3540元/吨,下跌100元/吨。受下游需求持续萎缩的影响,钢材价格虽然止跌反弹,但反弹幅度有限,对钢坯的带动作用不强,预计下周钢坯市场震荡整理。

废钢市场价格继续下跌。唐山废钢2100元/吨,下跌50元/吨;上海6-8mm废钢1920元/吨,下跌80元/吨;广州6-8mm废钢1900元/吨,下跌140元/吨。随着废钢价格持续下跌,废钢与铁水的价差拉大,短期废钢继续下跌的空间收窄。另外,随着钢价止跌反弹,预计下周废钢价格低位盘整。

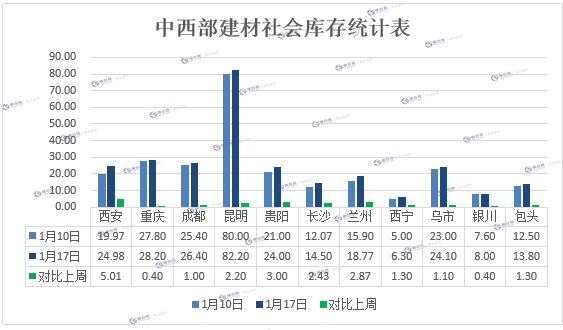

市场库存

中西部11个城市建材社会库存总量271.25万吨,较上周增加21.01万吨,增幅8.4%;月环比增加68.56万吨,增幅33.82%;年同比减少41.87万吨,降幅13.37%。

中西部建材社会库存连续6周增加,增幅保持高位,本周总量271.25万吨增加21.01万 ,其中西北建材库存连续7周累计,近期增幅逐步扩大,本周增加11.98万吨至95.95万吨;西南增加9.03万吨至175.3万吨,增幅缩小。西安、长沙、包头等城市增量扩大,中西部11个城市总体增量也是扩大趋势。西北工地施工受限,下游需求日渐萎缩,库存持续加速累积;西南近期到货正常,需求在气温回升后有恢复,商家低价采购意愿增大,整体库存增幅不明显。距离除夕还有倒计4周时间,照此趋势,库存还将持续累积。

钢厂情况

后市预警

临近春节,部分下游启动冬储备货,钢材市场成交量明显好转,钢材检修近期来看也有增多,后期来看,钢价继续下跌的可能性不大,短期价格将保持涨势。

免责声明:本文所载数据内容仅供参考,并不构成市场操作建议,“钢谷网”对使用该内容取代客户自身决策与判断导致的后果不负有责任。本文来源于钢谷网,版权所有,任何媒体、网站或个人未经协议授权不得转载。