全国普迎暴雪 钢价跌到止不住 本周钢价走势分析

钢市综述

本周以来,现货钢价开启疯狂下跌模式,焦炭平稳铁矿上涨,钢企利润大幅收窄;具体来看,元旦首个工作日,钢材市场一度回暖,不过好景不长,3日开始开启疯狂下跌,尤其受全国大范围降雪天气影响,需求较差,部分城市甚至进入全天无成交状态;库存连续四周增加,北材南下低价资源冲击市场,现货钢价一跌再跌。

需求方面,本周需求十分低迷,贸易商情绪悲观,持观望态度,冬储还未启动,钢价弱势难改;供给方面,本周中钢协公布12月中旬重点钢企粗钢产量,仍处于小幅下降态势,不过据钢谷网钢厂库存数据统计,近期多数钢厂生产情况正常,华东、华北部分高炉年检结束后复产,高炉开工率提升,钢铁企业库存有所累积,钢厂销售压力加大,对市场供应加大,节后中西部11个城市建材社会库存总量230.09万吨,较上周增加12.24万吨,增幅5.61%; 中西部33家样本钢厂建材总量138.09万吨,较上周增加 6.77万吨。西北18家样本钢厂建材总量66.65 万吨,较上周增加 3.78万吨。西南15家样本钢厂建材总量71.44 万吨,较上周增加 3.00万吨,供应上升对后期钢价上涨形成抑制。

行情回顾

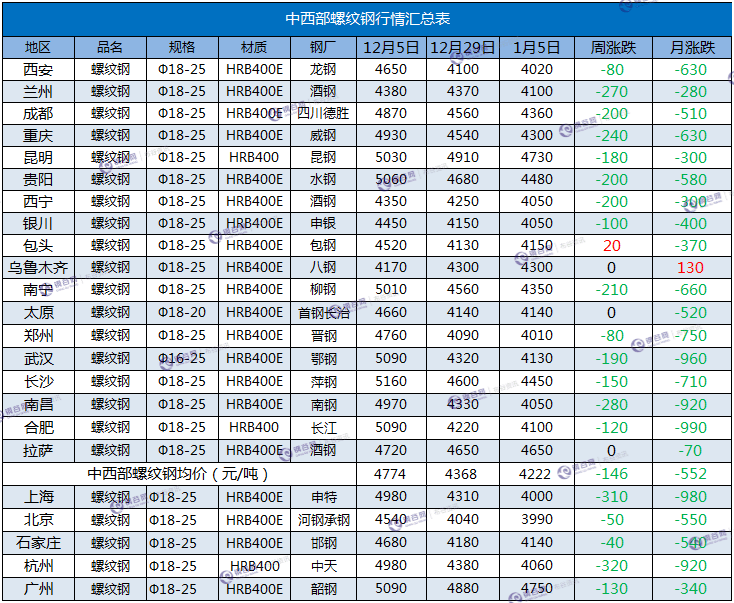

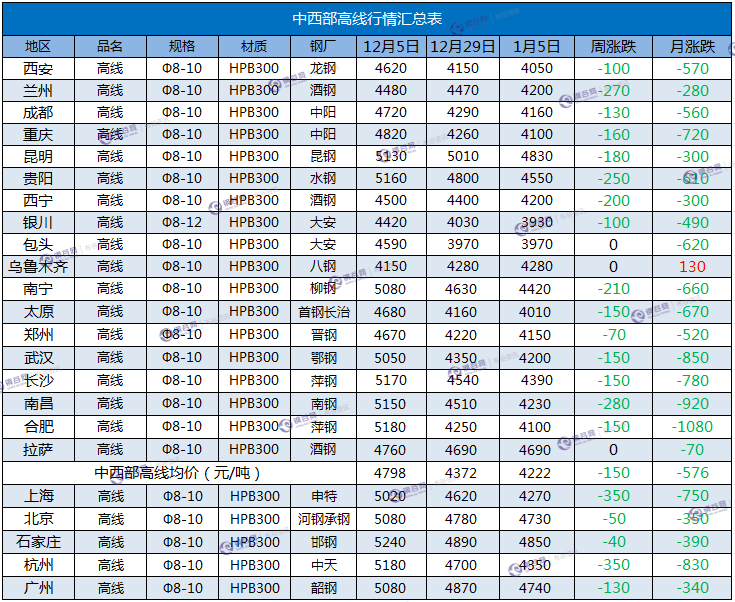

据钢谷网数据中心监测,截止5日,中西部主要城市钢材市场价格大幅下跌,17个中西部城市螺纹钢平均价格4222元/吨,和上周相比大跌146元/吨,中西部主要城市高线平均价格4222元/吨,和上周相比跌150元/吨;中西部主要城市盘螺平均价格4298元/吨,和上周相比跌152元/吨。

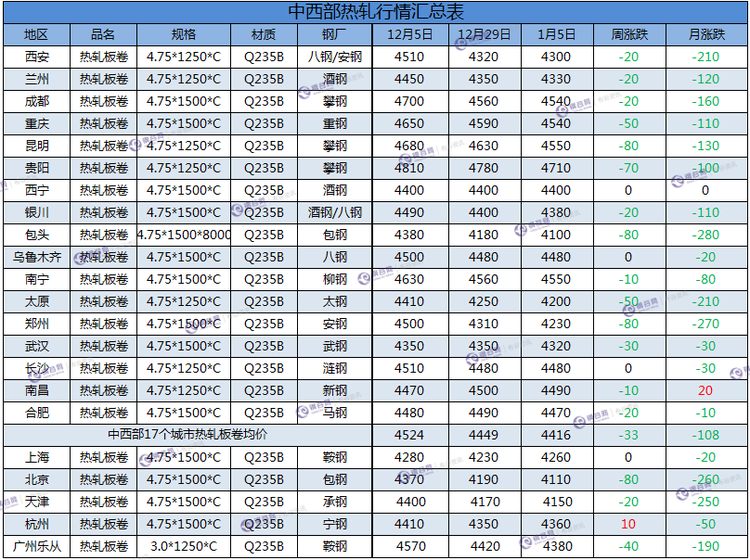

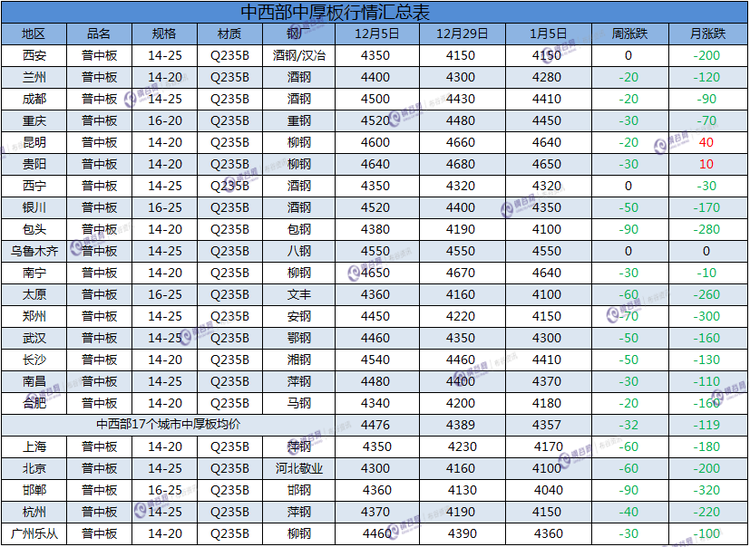

板材方面,中西部主要城市热轧板卷平均价格4416元/吨,较上周跌33元/吨;中西部主要城市中厚板平均价格4357元/吨,较上周跌32元/吨。本周板材价格小幅下跌,库存逐步累积,商家出货压力增大,加之本周雨雪天气,需求有限,商家暗降情况明显,预计下周板材价格仍以弱势震荡为主。

螺纹钢

高线

盘螺

热轧板卷

中厚板

炉料

本周炉料市场涨跌互现,钢坯继续下跌,动力煤、铁矿石上涨。

动力煤方面,本周动力煤价格平稳。秦皇岛港Q5500山西混煤705元/吨;广州港845元/吨;榆林475元/吨。由于年底部分大矿停产检修,加之近期大范围降雪,道路运输受阻,主产地煤炭发运困难,导致站台库存增加,现货市场供给总体偏紧,带动港口现货价格上涨。由于降温降雪,用电需求增加,加之冬季水电减少,下游火电厂日耗继续维持在高位,用煤天数减少,采购积极,预计下周动力煤市场继续稳中偏强运行。

焦炭方面,本周冶金焦价格平稳。唐山二级冶金焦到厂价2250元/吨;邯郸二级冶金焦到厂价2260元/吨;河津冶金焦出厂价2050元/吨。由于目前焦炭价格处于相对高,焦化厂盈利较好,生产的积极性较高,本周焦化厂开工率继续上升,产能利用率提高,厂内库存明显增加。不过,贸易商接货意愿减弱,港口成交转淡,价格高位回落的风险增大。另外,钢厂高炉开工率虽有小幅提升,但在钢价持续下跌的影响下,钢厂压价采购意愿增强,预计后期焦炭市场高位回落。

进口矿方面,本周各港口进口矿价格小幅上涨,幅度在10元/吨以内,PB粉主流价格在530-560元/吨之间。受铁矿石期货上涨的影响,港口现货价格小幅上涨。不过,受大范围降雪天气影响,工地停工,需求基本没有,后期钢厂限产力度或将增加,对铁矿石需求或将减弱。另外,节后钢价持续下跌,部分地区建材价格已经跌破4000元/吨,在钢价持续下跌的影响下,预计后期铁矿石价格震荡趋弱。

钢坯市场价格继续下跌,跌幅20-60元/吨。唐山钢坯3610元/吨,下跌60元/吨;武安钢坯3630元/吨,下跌20元/吨;徐州钢坯3740元/吨,下跌30元/吨。受下游需求持续萎缩的影响,钢材价格大幅下跌,带动钢坯价格持续走低。目前市场心态偏弱,在钢价持续下跌的清况下,预计下周钢坯市场继续下跌。

废钢市场价格延续下跌走势。唐山废钢2250元/吨,上涨50元/吨;上海6-8mm废钢2050元/吨,下跌70元/吨;广州6-8mm废钢2070元/吨,下跌30元/吨。虽然废钢需求依然处于高位,但近期在钢价持续大幅下跌的影响下,废钢价格不断下调。对于短期废钢价格走势,考虑到目前废钢价格相对偏高,钢厂下调废钢采购价格概率增加,预计节后废钢市场震荡偏弱运行。

市场库存

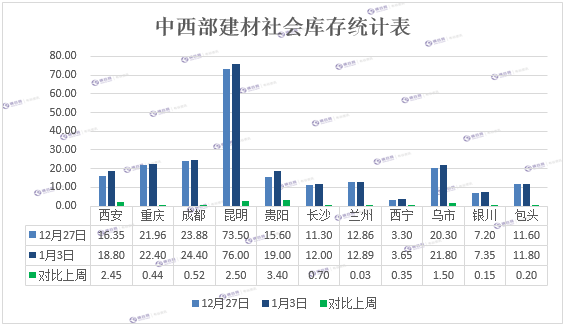

中西部11个城市建材社会库存总量230.09万吨,较上周增加12.24万吨,增幅5.61%;月环比增加40.64万吨,增幅21.45%;年同比减少43.36万吨,降幅15.85%。

中西部建材社会库存连续四周增加,整体增加12.24万吨至230.09万吨。西北建材库存连续五周增加,本周增加4.68万吨至76.29万吨,西南增加7.56万吨至153.8万吨。本周建材库存全线增加,其中昆明建材库存增加2.5万吨至76万吨,西安建材库存增加2.45万吨至18.8万吨。近日全国普迎暴雪,钢市“雪上加霜”,户外建筑工地受到影响,钢材库存继续累积,冬季下游用钢需求整体依旧偏弱。西北雨雪天气影响下游需求,工地停工现象普遍;西南区域虽到货正常,但部分地区工程陆续进入收尾阶段,下游需求萎缩明显。虽春节前存在冬储预期,但短期内时间、价格均未能促成大范围的冬储行为,对价格支撑力度有限。伴随着年末临近,季节性需求继续减弱加之资金紧张因素,当前无论是市场库存还是钢厂库存均转入被动累库局面。

板材方面,中西部6个城市(西安、成都、重庆、兰州、西宁、乌市)热轧板卷社会库存总量25.87万吨,较上周增加3.13万吨;其中西安、兰州库存较上周减少,其余城市均有增加。中厚板库存总量14.65万吨,较上周增加1.73万吨,其中西安、乌市库存较上周减少;其余城市有所增加

钢厂情况

钢厂周汇总 1.5.png"/>

钢厂周汇总 1.5.png"/>

后市预警

受冷空气影响,我国多地迎来降雪,钢材成交受阻,持续萎缩;当前市场悲观情绪加重,目前冬储尚未启动,钢价弱势局面恐将难改,预计下周钢价仍以偏弱走势为主。

免责声明:本文所载数据内容仅供参考,并不构成市场操作建议,“钢谷网”对使用该内容取代客户自身决策与判断导致的后果不负有责任。本文来源于钢谷网,版权所有,任何媒体、网站或个人未经协议授权不得转载。