【每日简报】黑色系普遍飘红,钢坯涨至3870创历史新高,短期市场继续偏强运行

一、钢谷观点:黑色系普遍飘红,钢坯涨至3870创历史新高,短期市场继续偏强运行

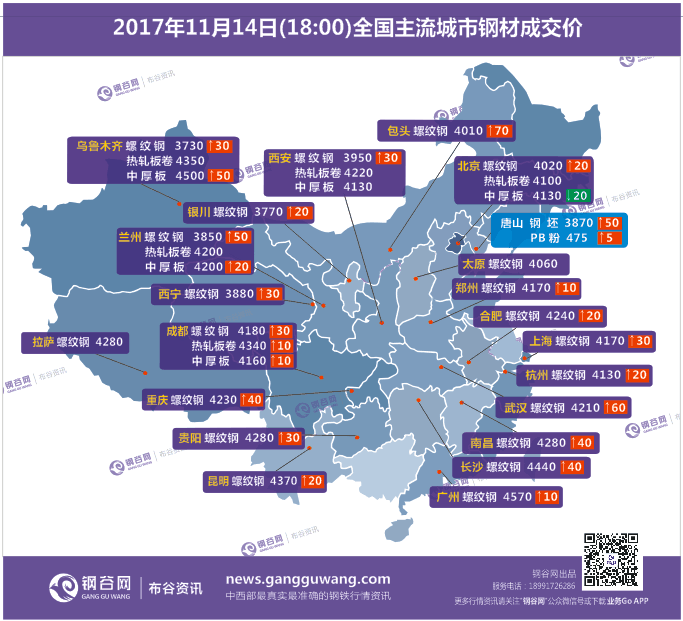

钢谷网监测数据显示:14日市场价格继续上行,中西部17个城市螺纹钢平均价格4119元/吨,较上一交易日涨32元/吨。板材方面,中西部17个主要城市热轧卷板平均价格4275元/吨,较上一交易日涨3元/吨。中西部中厚板均价4246元/吨,较上一交易日涨8元/吨。

11月14日,钢谷网统计的29家流通商建材成交量总计28601.71吨,同比上周二增1.32%,较上一交易日减7.68%,较10月成交均值增24.29%。分区域来看,关中地区(8家)成交量总计9380.987吨,同比上周二减4.69%,较上一交易日减17.19%,较10月成交均值增64.08%。西北地区(10家)成交量总计6384.019吨,同比上周二增10.27%,较上一交易日减5.79%,较10月成交均值减12.36%。西南地区(11家)成交量总计12836.704吨,同比上周二增1.91%,较上一交易日减0.32%,较10月成交均值增28.24%。

黑色系普遍飘红,焦炭涨近3%,动力煤、热卷涨超1%;28家钢厂调幅在-20到70元/吨;唐山钢坯涨50现3870元/吨。今天市场价格延续上涨趋势,钢厂出厂价继续上调。虽然成交较昨天有所减少,不过市场价格依旧坚挺,商家看涨情绪依旧。目前大多市场库存量不大,多地出现规格紧缺现象,其次部分城市近期工地赶工,下游需求有所释放,对价格起到一定支撑。再加上近期市场对环保限产的预期氛围良好,预计短期继续市场偏强运行。不过随着需求透支,预期影响减弱,后期钢价有高位回落的风险。

二、现货地图

三、期货市场

![VK(PQ)]49DQ{X9ZU]I)%3P3.png](http://static.gangguwang.com/image/2017/11/14/17/43/5a0abad610f4e800090060d3.png)

本周2+26城市钢厂将全面限产,华东需求好于预期部分地区出现规格短缺现象,库存仍处于下降周期中,供应端钢厂在落实限产,现货上涨的主要动力仍来自华北环保限产预期。铁矿方面,因四季度外矿供应及到港量有增加预期,同时钢厂限产抑制需求端,近期的铁矿基本面相对较弱,但远月在钢厂复产以及交割标准提高的预期下仍向好。双焦方面,随着焦企盈利空间的压缩,部分焦企开始主动限产,关注后期焦企限产力度是否持续增强,在钢厂全面限产落地及库存高位下焦价承压。焦煤供应端有所恢复,河北、山东煤矿因库存堆积销售压力大,陆续出台降价政策,山西大矿也有控制生产及降价意愿。下游全面限产临近,需求端承压,焦企库存降但钢厂库存增,整体库存维持较高位;随着期价大幅反弹原料端盘面高贴水得到修复,焦炭已升水现货,注意防范回落风险。总体而言,黑色系近月供需两弱的局面并未发生实质性转变,限产下短期成材端将强于原料。

四、库存动态

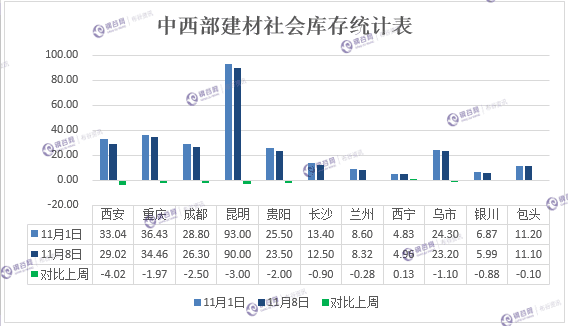

钢谷网最新统计,8日中西部11个城市建材社会库存总量269.35万吨,较上周减少16.62万吨,降幅5.81%;月环比减少7.21万吨,降幅2.6%;年同比增加57.89万吨,增幅27.38%。本周中西部建材库存降幅明显,西南建材库存减少10.37至186.76万吨,西北建材库存减少6.25至82.59万吨。11个城市中10个城市库存减少,西宁建材库存小幅增加。

五、钢厂动态

![RMBB[Y%]LBYDTD1JRVL$K7L.png](http://static.gangguwang.com/image/2017/11/14/17/43/5a0ababd10f4e800090060cf.png)

六、炉料简评

14日炉料市场涨跌互现,焦炭下跌,钢坯上涨。

动力煤价格平稳。秦皇岛港Q5500山西混煤平舱价675元/吨;广州港Q5500山西混煤提货价835元/吨;榆林Q5500混煤坑口价435元/吨。目前安全检查仍比较严格,动力煤供给相对偏紧,电厂日耗小幅增加,但电厂库存增加,市场观望心态增强,预计短期动力煤市场稳中偏弱运行。

焦炭市场价格下跌。邯郸冶金焦到厂含税价格1510元/吨,下跌50元/吨;唐山冶金焦到厂含税1580元/吨;河津冶金焦出厂价1540元/吨。近期华北钢厂陆续执行采暖季限产,钢厂需求减少,采购意愿不强。不过,焦炭价格已处于相对低位,预计后期焦炭市场继续下跌的空间不大,低位横盘的可能性增大。

进口矿港口现货价格小幅反弹。目前港口61.5%PB粉价格为470-490元/吨。现货价格小幅上涨,钢企采购意愿不强,市场成交情况一般,预计后期进口矿价格窄幅盘整。

钢坯市场价格上涨。唐山钢坯3870元/吨,上涨70元/吨;武安钢坯3950元/吨;徐州钢坯3830元/吨,上涨40元/吨。受钢材价格上涨以及华北钢厂陆续限产的影响,预计短期钢坯震荡偏强运行。

废钢市场价格暂稳。唐山废钢1900元/吨;上海6-8mm废钢1670元/吨;广州6-8mm废钢1680元/吨。市场成交一般,预计后期废钢市场平稳运行。

七、布谷要闻

【央行周二进行2800亿逆回购操作,净投放1400亿】周二(11月14日),央行公告称,为对冲税期、政府债券发行缴款和央行逆回购到期等因素的影响,维护银行体系流动性基本稳定,11月14日以利率招标方式开展了2800亿元逆回购操作。本周(11月11日-11月17日)央行公开市场有3400亿逆回购到期,其中周一到周五分别到期300亿、1400亿、1100亿、200亿、400亿;此外,周一(周日顺延)和周四分别有665亿和1225亿MLF到期,周五有800亿国库现金定存到期。

【工信部:1-10月汽车产销保持小幅增长,增速较前三季度稍有回落】工信部网站显示,工信部发布2017年10月汽车工业经济运行情况,2017年10月,汽车产销同比保持增长,环比小幅下降。1-10月,汽车产销保持小幅增长,增速较前三季度稍有回落。10月,汽车产销分别完成260.4万辆和270.4万辆,同比分别增长0.7%和2.0%,环比分别下降2.5%和0.2%。1-10月,汽车产销分别完成2295.7万辆和2292.7万辆,同比分别增长4.3%和4.1%。10月,乘用车生产222.5万辆,同比下降2.7%,销售235.2万辆,同比增长0.4%。10月,商用车生产37.9万辆,同比增长26.6%,销售35.1万辆,同比增长14.8%。10月,新能源汽车产销分别完成9.2万辆和9.1万辆,同比分别增长85.9%和106.7%。根据海关统计口径,9月汽车整车进口10.7万辆,同比增长18.5%;汽车整车出口9.4万辆,同比增长18.7%。1-9月,汽车整车累计进口91.4万辆,同比增长20.2%;汽车整车累计出口74.2万辆,同比增长27.7%。

【统计局:10月粗钢产量同比增长6.1%】10月粗钢产量同比增长6.1%至7236万吨;9月同比增长5.3%;1-10月份粗钢产量增长6.1%至7.095亿吨,1-9月同比增长6.3%。10月原煤产量同比增加1.5%至2.84亿吨,1-10月原煤产量同比增长4.8%至28.53亿吨。10月焦炭产量同比减少12.6%至3479万吨;1-10月焦炭产量同比减少1.6%至3.64亿吨。

【环保部:京津冀及周边地区大气环境形势严峻】环保部14日发布《关于通报京津冀大气污染传输通道城市2017年10月环境空气质量有关情况的函》显示,从“2+26”城市2017年10月份PM2.5浓度改善情况来看,京津冀及周边地区大气环境形势严峻,完成秋冬季目标的压力巨大。环保部要求各地加大督查督办力度,采取针对性更强的措施,提高治理效果,积极应对重污染天气,确保完成环境空气质量改善目标。

陕西钢谷电子商务股份有限公司

网址:http://news.gangguwang.com/

地址:陕西省西安市国际港务区港务大道88号保税大厦

联系人:闫莹莹

电话:02983626093

免责声明:本文所载数据内容仅供参考,并不构成市场操作建议,“钢谷网”对使用该内容取代客户自身决策与判断导致的后果不负有责任。本文来源于钢谷网,版权所有,任何媒体、网站或个人未经协议授权不得转载。