山西立恒所有设备全停!钢市成交一般 本周钢价走势看点

钢市综述

本周以来,现货钢价震荡运行,涨跌互现,焦炭继续下跌,废钢上涨,钢企利润维持高位,具体来看,受季节性和“停工令”影响,本周下游用钢需求表现一般,商家冬储采购积极性不高,钢厂挺价缺乏支撑,此外,沙钢等主流建材钢厂11月上旬螺纹钢价格持稳,出厂价和市场价倒挂,由此来看钢厂经营压力不大,整体来看,市场暂无重大消息打破行情走势,预计下周钢价继续盘整运行。

从需求方面来看,本周需求较上周有明显好转,北方地区由于天气转凉,逐渐进入淡季,需求明显不如南方城市,十九大结束后华北部分地区工地恢复施工,南方正处施工旺季,正常采购生产,现讨论重点在于华北采暖季对工地以及水泥行业的停工,对需求产生影响,再者步入四季度,资金方面压力趋紧,房地产方面调控力度不减,后期来看,预计需求面稳中偏弱。

从供给方面来看,华北地区采暖季限产使得正常生产受限。环保组进驻临汾,山西立恒所有设备全停,日均影响产量10000吨,具体复产时间未定,除此之外,唐山下发采暖季钢铁企业错峰生产方案,全市采暖季高炉炼铁产能限产任务1821万吨,后期来看,供给端或将收缩,对钢价形成提振。

行情回顾

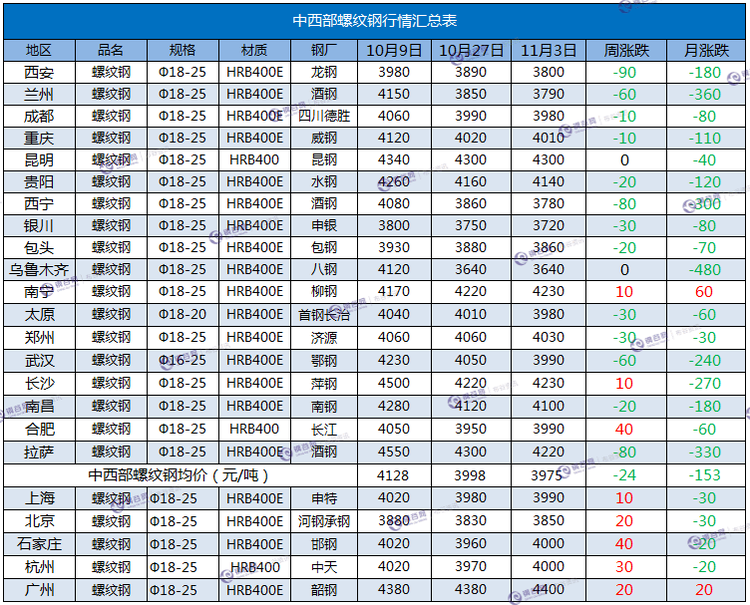

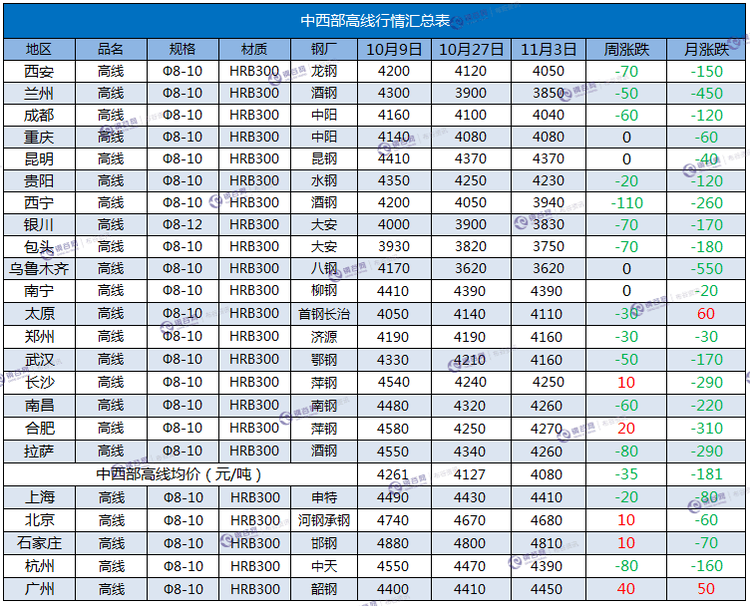

据钢谷网数据中心监测,截止本周五,中西部主要城市钢材市场价格盘整运行,涨跌互现,17个中西部城市螺纹钢平均价格3975元/吨,和上周相比下跌24元/吨,中西部主要城市高线平均价格4080元/吨,和上周相比跌35元/吨;中西部主要城市盘螺平均价格4172元/吨,和上周相比跌40元/吨;板材方面,中西部主要城市热轧板卷平均价格4220元/吨,较上周跌45元/吨;中西部主要城市中厚板平均价格4211元/吨,较上周跌44元/吨。

目前板材方面库存压力不大,总体需求情况较为一般,市场价格波动不大,11月份国内整体消息面多空因素尚未形成明显方向,下周板材价格预计呈震荡盘整走势。

螺纹钢

高线

盘螺

热轧板卷

中厚板

炉料

本周炉料市场总体偏弱,焦炭、钢坯下跌,废钢上涨。

动力煤方面,本周动力煤价格小幅回落。秦皇岛港Q5500山西混煤705元/吨,下跌9元/吨;广州港835元/吨;榆林435元/吨,下跌15元/吨。受环保政策影响,动力煤市场产能并未完全释放,供给压力较小。不过,电厂日耗持续下降,厂内库存增加,动力煤需求持续减弱。在焦炭、铁矿石等相关品种价格下跌的影响下,市场心态转弱,预计下周动力煤市场震荡偏弱运行。

焦炭方面,本周冶金焦价格继续大幅下跌。唐山二级冶金焦到厂价1650元/吨,下跌150元/吨;邯郸二级冶金焦到厂价1560元/吨,下跌150元/吨;河津冶金焦出厂价1640元/吨,下跌50元/吨。由于华北地区钢厂陆续限产,需求明显减少,钢厂打压采购价格,导致焦炭价格大幅下跌。不过,焦化厂减产力度增加,供给压力缓解,加之近期焦炭价格跌幅巨大,短期继续下跌的空间或将收窄,预计下周焦炭价格窄幅盘整。

进口矿方面,本周各港口进口矿价格总体止跌企稳,高品矿继续小幅下跌。目前港口61.5%PB粉价格在460-490元/吨之间。受华北钢厂陆续执行限产,铁矿石需求明显减少,对后期铁矿石价格形成利空。不过,目前铁矿石价格相对偏低,在没有其它利空消息的情况下,预计下周进口矿窄幅盘整。

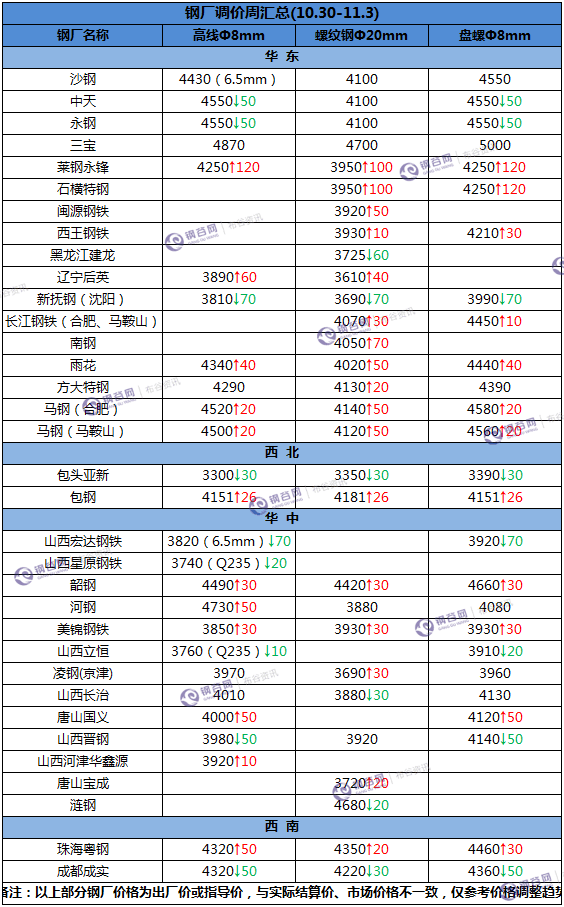

钢坯市场价格下跌。唐山钢坯3610元/吨,下跌90元/吨;武安钢坯3800元/吨,下跌50元/吨;徐州钢坯3680元/吨,下跌70元/吨。由于华北地区钢厂陆续限产,供给减少,但目前钢坯价格相对偏高,在钢价弱势下行的影响下,预计下周钢坯价格延续小幅回落走势。

废钢市场价格小幅上涨。唐山废钢1920元/吨,上涨40元/吨;上海6-8mm废钢1670元/吨,上涨20元/吨;广州6-8mm废钢1700元/吨,上涨60元/吨。部分地区电弧炉投产,废钢需求增加,北方钢厂高炉限产,转炉废钢加入量增加,废钢需求增加,预期后期废钢市场震荡上行。

市场库存

钢谷网最新统计,1日中西部11个城市建材社会库存总量285.97万吨,较上周增加2.17万吨,增幅0.76%;月环比增加16.27万吨,增幅6%;年同比增加108.79万吨,增幅61.4%。

本周中西部建材库存小幅增加,西南建材库存增加5.54至197.13万吨,西北建材库存减少3.37至88.84万吨。11个城市5个城市库存增加,6个城市库存下降。其中昆明建材库存增加3万吨至93,增幅较明显,西安建材社会库存减少0.54至33.04万吨。整体看本期库存维持增加趋势,但增幅较上周有所放缓。考虑到北材南下资源较多,部分资源仍在途中,后期西南资源到货依然较大。目前钢材市场处于供需两弱局面,现货市场商家心态普遍趋于谨慎,加快出货套现的意愿增强。

板材方面,1日中西部5个城市热轧板卷社会库存总量27.98万吨,较上周减少0.06万吨。本周中西部5个城市热轧板卷库存小幅减少,其中成都库存增加1.10至13.50万吨;乌鲁木齐减少0.37至2.36万吨,西安减少0.39至3.87万吨。整体来看本周热轧板卷库存较上周变化不大。中厚板方面,1日中西部5个城市中厚板库存总量12.59万吨,较上周增加0.28万吨。本周中西部5个城市中厚板库存较上周增加,5个城市中3个城市持增加态势,其中西安增加0.02万吨至4.06万吨;重庆增加0.6万吨至2.00万吨;兰州增加0.3万吨至0.62万吨;乌鲁木齐、成都库存较上周小幅下降。

钢厂情况

后市预警

华北地区采暖季限产使得正常生产受限,供给端或将收缩,对钢价形成提振。步入四季度,资金方面压力趋紧,房地产方面调控力度不减,后期来看,预计需求面稳中偏弱,综上,未来钢价或将震荡盘整运行。

免责声明:本文所载数据内容仅供参考,并不构成市场操作建议,“钢谷网”对使用该内容取代客户自身决策与判断导致的后果不负有责任。本文来源于钢谷网,版权所有,任何媒体、网站或个人未经协议授权不得转载。