西北钢市一周评述(9.1-9.8)

【西北一周价格走势回顾】

西北地区建筑钢材主流价格窄幅震荡调整,终端需求释放有限,整体库存继续攀升。本周受期螺宽幅震荡影响,西安建筑钢材先仰后仰,后半周大幅下挫,回吐前期涨幅,部分商户考虑快速获利,多随行就市,暗降以促成交,市场意见略有分化。受环保消息持续发酵,也难以扭转西北市场库存不断小幅下减的现状,毕竟库存有所减少,对目前价格继续冲高有所压力,再者虽然库存有减少,但实际需求在前期雨水天气影响下并未得到有效释放,况且价格久盘高位,终端恐高情绪浓厚,市场需求在一定程度上受到抑制,周初价格快速推涨,下游需求接受意愿较低,市场高位成交跟进有限,短期价格回吐涨幅也在预期之中。目前西北市场低价资源有限,在高成本支撑下,商户降价意愿较低,短期内不存在大幅下挫条件,西北市场将偏弱稳运行。

【建材钢材】

本周西北建材报价多偏暗降下调,虽说幅度不大,但整体市场陷入低迷阶段。从钢厂表现情况来看,主导钢厂不再一味强撑出厂价格,也为了缓解代理商的成本压力,连续进行收缩调整,还给出了相应的优惠政策,导致大户报价快速下探;从市场方面来看,低迷的需求始终是抑制价格的主导因素,虽说目前整体社会库存在常态水平中依旧处于偏低的状态,除却个别规格之外,其余资源均有到货。目前影响市场价格的因素较多,而这个市场状态也极为不协调,一方面需求较差压制价格上涨,另一方面对于后期资源的紧缺预期商户不愿过于低价和大量售货。在盘面不明朗的情况下,多数商户选择观望,预测下周西北市场建筑钢材价格将继续震荡为主。

【热轧板卷方面】

本周西北热轧板卷,由于前期突发三家钢厂高炉故障,河北地区环保政策砝码加强,市场预期供给进一步趋紧。受此影响,全国大部分地区热轧板卷价格大幅度走高,累计上涨100-200元/吨。然而市场价格走高,终端客户观望情绪越发浓厚,导致了出货不畅。此外期货及钢坯走弱情况下,本地市场价格再次开始弱势走低,整体呈现弱势震荡下跌态势。资源面,近期主导钢厂到货一般,其他钢厂基本上无太多到货,市场出货不畅,整体市场库存量微服调整。预计下周,若市场需求无太大变化情况下,西北市场价格将继续小幅震荡偏强调整。

【中厚板方面】

本周西北市场中厚板价格大幅上涨。受钢厂安全生产预期影响下,远期市场大幅拉高,西北区域中板也随之明显上涨,仅周一当天,涨幅就达50元/吨,但周中高位成交不畅,市场价格略有松动。另外,从原材料方面来看,目前钢坯稳报3820元/吨,同比上周涨50元/吨,与之同时,钢坯库存相比上周增幅明显。出货方面,受季节性需求淡季的影响,市场出货仍不及预期,同口径日出货量不到100吨。从周围主流市场来看,目前中板价格也是小幅上行,资源方面,近期主导钢厂酒钢有少量在途资源,主要是目前钢厂订货价格较高,接货风险较大,商家拿货积极性也不高。综合来看,环保及供给侧改革炒作仍在继续,但市场整体资源量偏少仍然是有力支撑,预测短期内西北市场板材价格将高位震荡运行为主。

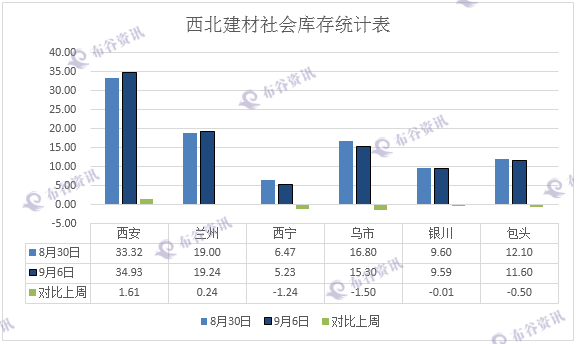

【西北库存一周变化】

1、本周银川建材社会库存:目前9.59万吨,较上周无明显变化;其中螺纹钢资源量8.5万吨,盘线资源1.09万吨。望远库建材资源6.92万吨,燕宝库资源2.38万吨,其它仓库资源较小。当地市场盘线资源较为紧缺。从资源结构上来看,现阶段该地区主导钢厂资源以申银、亚新、晋钢、蒙玥、龙钢等钢厂资源为主。

2、本周乌市建材社会库存:目前15.3万吨,较上周减少1.5万吨。在督查环保小组进驻乌市,严查力度很大所影响钢厂限产。而新疆地区钢厂产量均有所减少,市场需求较大,市场资源骤减,后期价格仍有上升空间,资源也将一步步下降。在库存处于低位状态和原料紧缺下,高需求低库存所导致供不应求有价无市,资源缺乏加之近期货运车皮不足,新疆受运输限行影响货物无法正常运输。近来由本钢事件影响下,政策面偏向安全检查加大力度,据悉新疆(乌市)八钢高炉检修日影响产量3000吨,预测下周乌市建材社会库存将继续下减。

3、本周西安市建筑钢材社会库存继上周小幅回落之后,再度呈现增加的趋势。进入九月份以来,处于对“金九银十”良好需求的预期,市场商家从钢厂拿货积极性有所增强,钢厂到货量较上期有所增加。同时,近期关中地区雨水较多,终端需求相对较弱,市场成交下降,库存增加较为明显。截止9月5日该地区建筑钢材社会库存增至34.93万吨,较上周盘点数据增加1.61万吨,增幅4.83%;与去年同期相比增加7.43万吨,同比增幅27.02%。现阶段该地区主导钢厂以龙钢、晋钢、八钢、建龙、建邦、首钢以及酒钢等钢厂资源为主,龙钢资源占比最大,占社会总量的近50%,其次是晋钢、建龙、八钢、建邦等钢厂。资源结构方面,螺纹钢资源较多,而盘线资源较少,线材资源紧缺,盘螺资源相对充足。截止9月5日,螺纹钢资源量在29.04万吨,小幅增加;盘线资源增幅较多,总量在5.89万吨左右。据钢谷网实地库房了解,近期主流库房盘线资源还在大量到货。就主流库房来看,中储库、陕西东岭现代物流、矿山一号库、泰和物流、玖兴库以及长丰库资源量居多,钢厂资源规格齐全,出入库情况较好。本周陕西东岭现代物流、中储库、凯元库、宏舜一库、玖龙库以及东方红库资源下降明显,中储库降至6万吨左右;泰和库、建邦库、长丰库以及安林库建材库存增加较多,泰和物流近期出入库情况较好,资源流转较快,其他库房变化相对较小。预计下周该地区库存仍将呈现上升趋势。

4、本周西宁地区建筑钢材社会库存小幅下降,钢厂到货量下降,环保安全力度加大,终端需求几乎停滞,市场成交大幅减少。截止9月6日该地区建筑钢材社会库存降至5.23万吨,较上期下降1.24万吨。现阶段该地区钢厂资源以酒钢、八钢、龙钢、宁钢以及西钢为主,上述钢厂资源占市场资源量的近80%,其中酒钢、西钢河宁钢库存在1万吨以上,龙钢、八钢相对较少;从库房资源量来看,除煤场库河长丰库资源总量在1万吨以上外,其他库房建筑钢材库存总量相对均衡,部分库房资源量在相对较少。近期,青海地区环保、安全督查力度较大,终端工地施工受到很大的限制,据商家反映,很多工地均处于停工状态,需求降幅明显,市场成交低迷。与此同时,由于现阶段钢市行情波动频繁,钢价涨跌幅度较大,钢贸商拿货积极性下降,资源到货量下降明显。预计短期内西宁建筑钢材社会库存将维持在6万吨左右。

5、本周包头社会库存减少0.5万吨,整体库存11.6万吨,螺纹9.2万吨,盘线2.4万吨。

6、本周兰州地区建筑钢材钢材社会库存相对平稳,部分库房资源量小幅增加。近期钢厂到货量正常,而下游需求平稳,供需整体维持平衡。截止9月5日,该地区建筑钢材资源总量维持19.24万吨,较上期小幅增加0.24万吨,环比增幅1.26%,与去年同比增加4.97万吨,同比增幅34.83%。现阶段该地区钢厂资源依旧以酒钢、龙钢、宁钢、申银、八钢以及蒙玥钢厂资源为主,钢厂资源相对均衡,资源依旧相对集中;就主流库房来看,中铁二十一局资源量最多,其次是鑫港库、五三四库等库房资源,受市内限行因素的影响,近年来兰州市建筑钢材存放较为集中,主流库房资源流转量较快;近期市场行情受环保、安全以及去产能等政策影响,建筑钢材市场价格波动频繁,同时,现阶段西北地区雨水较多,终端施工受到很大制约,需求较为低迷,市场整体成交偏弱,而随着钢厂到货量的不断增加,预计短期内兰州建筑钢材库存将会继续小幅增加。

钢厂汇总.png"/>

钢厂汇总.png"/>

本周钢厂调价均上调为主,拉涨幅度在50-100元/吨左右,预测下周钢厂价格呈震荡减弱趋势。

【下周西北建材价格预测】

下周西北市场各品种预测走势:本周初,受钢厂安全生产的影响余温持续发酵影响下,现货市场也出现明显涨幅,但周中高位成交不畅,现货价格开始小幅下行,西北市场大户商家报价也同时下跌,回吐前期涨幅。出货方面,受本周西北区域阴雨天气影响,市场需求释放缓慢,多数商户出货表现一般。资源方面,目前市场库存量仍然在下行通道,市场资源规格不全。主要是目前商户拿货成本较高,市场商家多是选择直发工地,并不压货,导致了市场库存量也一再下降,来规避市场风险。综合来看,预测短期内,在低库存的影响下西北市场建材价格仍以高位盘整为主,建议商家谨慎操作。(钢谷网布谷资讯编辑,未经许可,不得转载。)

陕西钢谷电子商务股份有限公司

网址:http://news.gangguwang.com/

地址:陕西省西安市国际港务区港务大道88号保税大厦

联系人:杨涛

电话:18717287110

推荐阅读