西北钢市一周评述(8.25-9.1)

【西北一周价格走势回顾】

本周西北市场钢材价格走势总体呈震荡盘整格局,成交偏弱。建材面:价格总体盘整运行,成交较差。本周唐山市场钢坯价格震荡盘整,目前价格3770元/吨,与上周变化不大,期货走势盘整为主。成交情况,本周价格宽幅震荡,需求总体偏差,资源外发较多,市场大户日出货量只在500-800吨之间,库存较上周略有增加。板材面,卷板价格与中板价格偏盘整运行,在价格大涨源于前期价格较低所致。今日本钢一号高炉炉穿事故事件,预计后期多地高炉将逐一检修,市场对此消息解读不一。

【建材钢材】

本周西北市场整体出现疲软态势,连续阴雨天气影响且实际成交一般,除却部分大户有固定出货渠道,销售较为稳定外,其余商户均有不同幅度的缩减量。钢厂面,主导钢厂挂牌价仍然处于高位,私下优惠和返利依然存在的,加上环保检查加剧了需求较差的局面,整个西北市场显得不尽人意。据了解,本周螺纹和盘螺资源做了一定量的补充,线材依旧十分稀缺,市场资源较少,考虑到目前整个西北的资源需求量和后期的节能减排状况,对于大户是比较乐观的,本周期货涨势较猛,整体价格并未有太大调整。预测下周西北市场建筑钢材价格将继续上调为主。

【热轧板卷方面】

本周西北市场热轧板卷价格较为混乱,涨跌互现。期货及钢坯价格走低,本地市场价格也开始震荡下挫。直至周五,热卷期货价格直线涨停,钢坯价格亦是回升,商家开始拉涨价格。从市场成交来看,本周商家出货一直较为清淡,仅是周五早上刚开始涨价,成交尚可。而对于目前高价,市场商家多认为此次炒作成份较多,价格难以持续并且价格风险已经显现。预测下周西北市场热轧板卷价格处高位调整趋势。

【中厚板方面】

本周现货市场仅是盘整观望,除周中受市场出货不畅的影响,造成价格略有松动之外,整体多以震荡运行为主。从原材料面来看,铁矿石及焦煤焦炭等原材料涨势明显,原材料支撑较强。出货面,受季节性需求淡季的影响,出货较一般。资源面,近期主导钢厂酒钢有少量在途资源,主要是目前钢厂订货价格较高,接货风险较大,商家拿货积极性也不高。此外环保及供给侧改革炒作仍在继续,但西北市场整体资源量偏少仍然是有力支撑,预测短期内西北市场板材价格高位震荡运行为主。

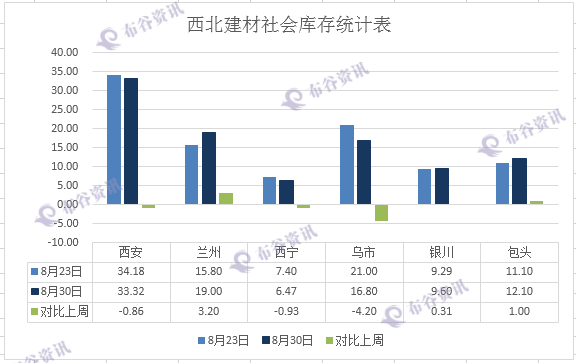

【西北库存一周变化】

1、本周西安地区建筑钢材社会库存小幅回落,主流钢厂市场到货量较前期有所下降。受近期环保督查因素的影响,市场行情波动频繁,建材价格涨跌幅度较大。加之近期雨水较多,下游需求放缓,终端观望情绪浓厚,市场高位成交受阻,钢贸商拿货积极性下降。截止8月29日该地区建筑钢材社会库存资源量维持在33.32万吨,较上期下降0.86万吨,环比降幅2.55%;与去年同期相比增加6.48万吨,同比增幅24.14%。现阶段该地区主导钢厂资源依然以龙钢、晋钢、八钢、建龙、建邦、首钢以及酒钢等钢厂资源为主,其中龙钢资源占比最大,接近整体资源的50%,其次是晋钢、建龙、八钢、建邦等钢厂资源。资源结构方面,市场螺纹钢资源较多,而盘线资源较少,特别是线材资源紧缺,盘螺资源相对充足。截止8月29日,螺纹钢资源量在28.61万吨,与上期基本持平;盘线资源下降较多,现在盘线总量已降至4.71万吨左右。就主流库房来看,中储库、陕西东岭现代物流、矿山一号库、泰和物流、玖兴库以及长丰库资源量依旧居多,主导钢厂资源规格相对齐全,出入库情况相对较好。据观察本周陕西东岭现代物流、泰和库、宏舜一库、玖兴库以及矿山一号库资源量均有所下降,石库、新联众、安林库、新润东、玖龙库以及东方红库资源量小幅增加,其他库房资源量变化相对较小。

2、本周银川建材社会库存增加0.31万吨至9.6,增幅3.33%;其中螺纹钢资源量8.53万吨,盘线资源1.07万吨。望远库建材资源6.92万吨,燕宝库资源2.38万吨,其它仓库资源较小。本周资源出入库量环比均有小幅增加,螺纹钢资源增加明显,盘线资源较为紧缺。从资源结构上来看,现阶段该地区主导钢厂资源以申银、亚新、晋钢、蒙玥、龙钢等钢厂资源为主。

3、本周乌市建材社会库存:目前16.8万吨,较上周减少4.2万吨。在督查环保小组进驻乌市,严查力度很大所影响钢厂限产。而新疆地区钢厂产量均有所减少,市场需求较大,市场资源骤减,后期价格仍有上升空间,资源也将一步步下降。在库存处于低位状态和原料紧缺下,高需求低库存所导致供不应求有价无市,此时属于销售高峰期但市场实时情况影响下,资源缺乏加之近期货运车皮不足,新疆受运输限行影响货物无法正常运输。预测下周乌市建材社会库存将继续下减。

4、本周西宁地区建筑钢材社会库存小幅下降,钢厂到货量下降,环保安全力度加大,终端需求几乎停滞,市场成交大幅减少。截止8月30日该地区建筑钢材社会库存降至6.47万吨,较上期下降0.73万吨,环比降幅10.14%,与去年同比增加0.94万吨,同比增幅17%。现阶段该地区钢厂资源以酒钢、八钢、龙钢、宁钢以及西钢为主,上述钢厂资源总量在5万吨以上,占市场资源量的近80%,其中酒钢、西钢河宁钢库存在1万吨以上,龙钢、八钢相对较少;从库房资源量来看,除煤场库河长丰库资源总量在1万吨以上外,其他库房建筑钢材库存总量相对均衡,部分库房资源量在相对较少。近期,青海地区环保、安全督查力度较大,终端工地施工受到很大的限制,据商家反映,很多工地均处于停工状态,需求降幅明显,市场成交低迷。与此同时,由于现阶段钢市行情波动频繁,钢价涨跌幅度较大,钢贸商拿货积极性下降,资源到货量下降明显。预计短期内西宁建筑钢材社会库存将维持在6万吨左右。

5、本周包头社会库存再增1万吨,整体库存12.1万吨,螺纹9.6万吨,盘线2.5万吨。

6、本周兰州地区建筑钢材钢材社会库存增幅明显,钢厂到货量增多,终端需求较弱,市场成交一般。截止8月30日,该地区建筑钢材资源总量增至19万吨,较上期增加3.2万吨,环比增幅20.25%,与去年同比增加6.5万吨,同比增幅52%。现阶段该地区钢厂资源以酒钢、龙钢、宁钢、申银以及蒙玥钢厂资源为主,上述钢厂资源总量超过15万吨,占整体资源量的78.95%以上,其中酒钢河申银钢厂资源均超过4万吨;就主流库房来看,中铁二十一局资源量最多,其次是鑫港库、五三四库等库房资源,受市内限行因素的影响,近年来兰州市建筑钢材存放较为集中,主流库房资源流转量较快;近期市场行情受环保、安全以及去产能等政策影响,建筑钢材市场价格波动频繁,同时,现阶段西北地区雨水较多,终端施工受到很大制约,需求较为低迷,市场整体成交偏弱,而随着钢厂到货量的不断增加,预计短期内兰州建筑钢材库存将会继续小幅增加。

钢厂调价.png"/>

钢厂调价.png"/>

本周钢厂调价涨跌互现,拉涨幅度在50元/吨左右,下调幅度在30-50元/吨之间,预测下周钢厂价格呈震荡盘整趋势。

【下周西北建材价格预测】

下周西北市场各品种预测走势:本周建筑钢材主流价格窄幅调整,雨天影响下游施工,整体库存小幅攀升。对于后市,贸易商表示目前钢厂挺价意愿有所缓解,相继出现小幅下调,不过商户拿货积极性较低,主要是库存压力较大,供需关系不成正比,故当前操作主要以消化自身库存为主。预计短期内西北建材市场价格将小幅盘整为主。(钢谷网布谷资讯编辑,未经许可,不得转载。)

责任编辑:杨涛 微信:A绿豆的夏天