螺纹钢库存创8年同期新低,但钢厂库存由降转升,6月钢市风险加大!

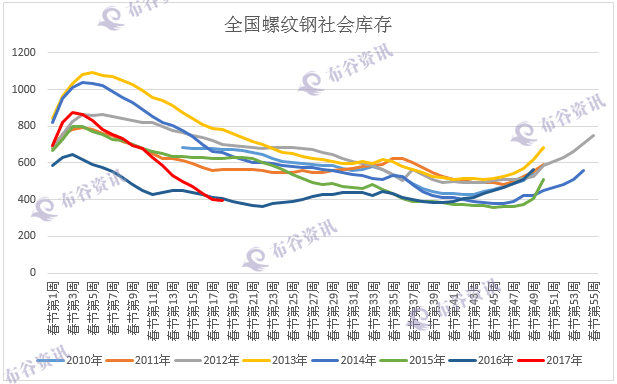

全国螺纹钢社会库存已降至去年同期水平之下,达到8年来的低点

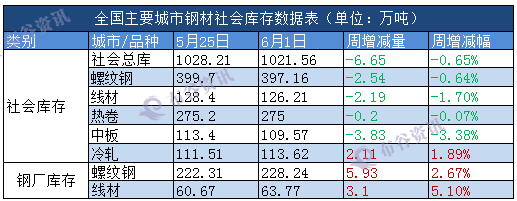

纵观全国市场,本期全国主要市场螺纹钢库存量为397.16万吨,减少2.54万吨,降幅为0.64%;线材库存量为126.21万吨,减少2.19万吨,降幅为1.7%。而从全国线材、螺纹钢、热轧板卷、冷轧板卷、中厚板五大品种库存总量来看,本期全国综合库存总量为1021.56万吨,较前一周减少6.65万吨,降幅为0.65%。总体来看,本周全国钢材市场库存连续第十五周出现下降,本期降幅明显缩小。库存的降幅缩小或表明市场资源阶段性偏紧的局面正在逐步缓解。随着市场需求由旺季向淡季切换,后期库存下降幅度或将会进一步趋缓。

全国钢厂库存由降转升,但依旧处于低位

纵观全国市场,本期钢厂螺纹钢库存为228.24万吨,增加5.93万吨,增幅1.89%,钢厂线材库存为63.77万吨,增加3.1万吨,增幅5.1%。目前全国螺纹钢、线材库存已明显低于去年同期水平,处于历史低位。尽管数据显示粗钢产量连续创历史新高,但中频炉“地条钢”的取缔,对建材供应形成的影响依然相当明显,建材市场供应整体偏紧。

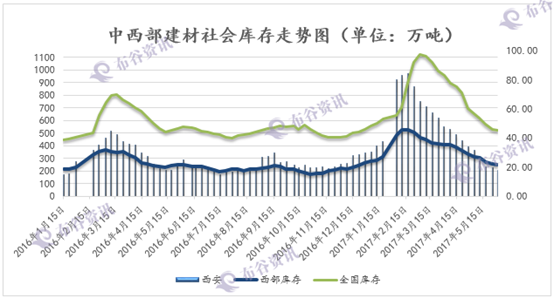

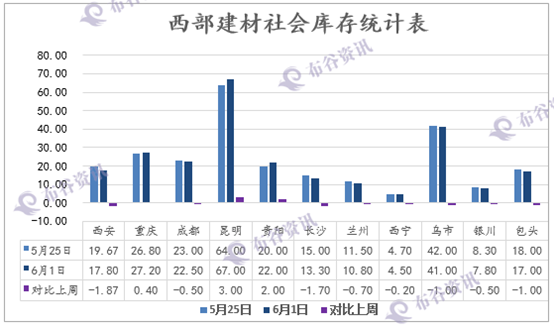

中西部社会库存持续15周下降,本周降幅明显收窄

钢谷网最新统计,中西部建材社会库存继续减少,1日中西部11个城市建材社会库存总量250.9万吨,减少2.07万吨,降幅0.83%,延续15周下降,本周降幅明显收窄。目前中西部建材库存已经与去年5月26日库存250.31万吨处于同一水平。月环比减少84.01万吨,降幅为20.47%,年同比减少0.13万吨,降幅0.05%。

从区域来看,西南增加3.2万吨至152,西北减少5.27万吨至101.9。由图可见,西南区域重庆、昆明、贵阳库存分别增加0.4万吨、3万吨、2万吨,其余城市库存均下降。从库存情况来看,本周降幅明显缩小,一方面由于端午节期间商家操作减少,另一方面由于资源短缺,部分贸易商备货相对增加。目前部分地区资源短缺情况得到缓解,商家销售压力不大。也印证当前中西部建材社会库存依然处于供应紧平衡的局面。

粗钢产量持续创新高,日产180.5万吨 环比增长0.37%

据中钢协统计数据显示,2017年5月中旬,重点钢铁企业粗钢、生铁和钢材日均产量分别为180.5万吨、168.78万吨和172.24万吨,分别较5月上旬增长0.37%、下降0.88%和增长1.05%。

高炉开工炉持续回升 盈利钢厂增加

2017年以来,钢厂利润良好,盈利钢厂比例始终在70%以上,带动高炉开工率从1月中旬开始持续回升。经过5个多月的复产之后,机构统计的高炉开工率从年初的72.24%增长到最高时的76.52%,产能利用率从80.35%增长到86.06%,虽然和2016年的高点81.22%、86.94%相比仍有一定差距,但需要注意的是,部分落后淘汰产能仍然计算在分母之中,使得开工率数字和实际情况相比偏低。而剔除掉淘汰产能之后,2017年高炉产能利用率高点达到91.01%,基本满负荷生产。本周随着环保检查的结束,钢厂复产虽情绪明显,但基于当地政府并未放松的情况下,本周钢厂全体复产概率较小,或将下周进入复产潮,产量势必上升,届时钢厂库存也得以堆积。

政策性限产因素趋弱,钢铁产量或将加速释放

从后市来看,钢市压力逐渐加大。一方面,当前政策性限产因素趋弱,在螺纹吨钢毛利高达1100元的诱惑下,钢铁产量正在加速释放,市场货少规格将得到补充,供应压力趋于严峻。另一方面,在6月北方酷暑及南方多雨的影响下,前期旺盛的钢材需求难以为继,后期将面临降温的风险。可见供需两端均预期趋弱。

目前在高利润促进高转产+雨季即将到来+宏观预期差使得市场氛围逐步转向利空,行情高位回调。我们认为随着供需调整,中期供需格局由紧平衡逐步向宽松发展,后期压力逐步增大。目前市场分歧仍大,建议注意节奏。当前在去产能进程快于预期以及地条钢清理整顿进入尾声的情况下,政策性限产因素也将趋于减弱,后期供应将逐步上升。因此综合来看,随着钢市淡季的到来,终端需求将随着梅雨季节与高温天气的到来而季节性转差,螺纹钢库存降幅或不断收窄,甚至有回升的可能性。综合来看:预计下周中西部建材社会库存窄幅减少。(布谷资讯采编,转载标明出处)