“新周期”动力十足:中国3月工业企业利润增加23.8%

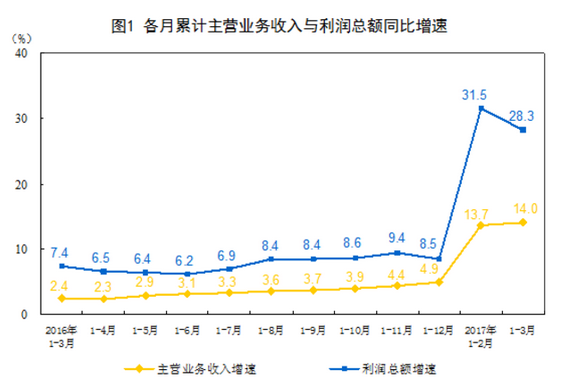

国家统计局周四公布,中国3月规模以上工业企业利润同比23.8%,高于前值2.3%。今年1-3月全国规模以上工业企业利润同比增长28.3%,增速比1-2月份回落3.2个百分点。

在主要行业利润中,黑色金属冶炼和压延加工业增长3.6倍,有色金属冶炼和压延加工业增长93.8%,石油加工、炼焦和核燃料加工业增长67.1%,是同比增长最快的三个行业。

“新周期”动力十足 企业效益继续改善

2017年一季度工业企业利润和收入处于高位,比2016年明显“上台阶”,中国经济“新周期”动力十足:

2017年3月工业利润增速放缓,是前期高增速的回归,并不表明经济见顶回落。数据上更值得关注的是,利润、收入增速的“上台阶”,结构上消费贡献的提高,同时,1-3月的主营收入增速依然小幅回升,验证经济好转。

国家统计局工业司点评称,虽然3月利润增速有所放缓,但总体仍处于较快增长水平,是向利润增长常态的回归。同时,企业效益总体状况继续得到改善。

统计局指出,3月份工业利润增速比1-2月份有所回落,主要原因包括原材料价格的上涨快于产品价格,煤炭、石油和钢铁等行业盈利放缓:

一是原材料价格上涨快于产品价格上涨。3月份,工业生产者出厂价格指数为107.6%,比1-2月份上升0.3个百分点;工业生产者购进价格指数为110%,比1-2月份上升0.9个百分点,增幅高于出厂价格。初步测算,因工业生产者出厂价格上涨7.6%,企业主营业务收入增加约7513亿元,因工业生产者购进价格上涨10%,企业主营业务成本增加约6397亿元,收支相抵,利润增加约1116亿元,增量比1-2月份明显减少,利润增长对价格上涨的依赖性减弱。

二是分行业看,煤炭、石油和钢铁等相关行业盈利放缓。3月份,受价格变动、去年同期利润基数上升等影响,煤炭开采和洗选业、石油和天然气开采业、石油加工炼焦和核燃料加工业、化学原料和化学制品制造业、黑色金属冶炼和压延加工业五个行业合计新增利润752亿元,比1-2月份少增950亿元,影响全部规模以上工业企业利润增速回落8.5个百分点。计算机通信和其他电子设备制造业因投资收益同比大幅下降等情况,也一定程度拉低了利润增速。

三是同期利润基数偏高。去年3月份,规模以上工业企业利润同比增长11.1%,增幅比去年1-2月份加快6.3个百分点。

具体来看,统计局数据显示:

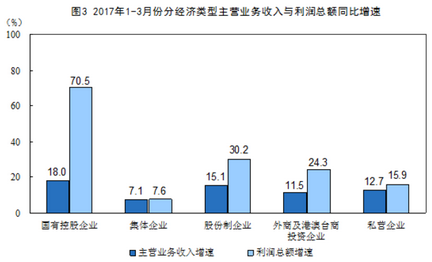

1-3月份,规模以上工业企业中,国有控股企业实现利润总额3996.3亿元,同比增长70.5%;集体企业实现利润总额104.4亿元,增长7.6%;股份制企业实现利润总额11671.5亿元,增长30.2%;外商及港澳台商投资企业实现利润总额4208.1亿元,增长24.3%;私营企业实现利润总额5553亿元,增长15.9%。

1-3月份,采矿业实现利润总额1228.8亿元,上年同期亏损79.7亿元;制造业实现利润总额14913.6亿元,同比增长23.4%;电力、热力、燃气及水生产和供应业实现利润总额900.6亿元,下降29.4%。

1-3月份,在41个工业大类行业中,38个行业利润总额同比增加,1个持平,2个减少。主要行业利润情况如下:农副食品加工业利润总额同比增长9.7%,纺织业增长5.8%,石油加工、炼焦和核燃料加工业增长67.1%,化学原料和化学制品制造业增长50.7%,非金属矿物制品业增长25.6%,黑色金属冶炼和压延加工业增长3.6倍,有色金属冶炼和压延加工业增长93.8%,通用设备制造业增长22.2%,专用设备制造业增长22.1%,汽车制造业增长19%,电气机械和器材制造业增长4.7%,计算机、通信和其他电子设备制造业增长6.9%,煤炭开采和洗选业、石油和天然气开采业由同期亏损转为盈利,电力、热力生产和供应业利润总额同比下降35.3%。

企业效益总体状况继续改善

统计局点评称,企业效益总体状况继续改善,消费品和装备制造业新增利润比重上升:

一是利润增长结构有所优化。3月份,全部规模以上工业企业新增利润中,采矿业、原材料制造业比重下降,消费品制造业、装备制造业比重上升。其中,采矿业所占比重为34.2%,比1-2月份下降0.9个百分点;原材料制造业比重为38.1%,下降9.5个百分点;消费品制造业比重为11.8%,提高0.5个百分点;装备制造业比重为21.6%,提高6个百分点。

二是利润率同比继续回升。3月份,工业企业主营业务收入利润率为6.47%,同比提高0.49个百分点。

三是回款情况继续好转。3月末,规模以上工业企业应收账款平均回收期为38.6天,同比减少1.1天,延续了上月起同比下降的趋势。

四是“杠杆率”持续下降。3月末,规模以上工业企业资产负债率为56.2%,同比下降0.7个百分点。

企业盈利增速未来怎么走?

3月工业利润增速放缓,是前期高增速的回归,并不表明经济见顶回落,主营收入增速依然小幅回升,验证经济好转。

但也有分析认为,PPT见顶,且需求持续性存疑,企业盈利增速仍面临回落压力。开年工业企业利润的大幅改善可能是开年需求(惯性)和价格(PPI筑顶)共振进入高峰的结果。而考虑到期货等高频数据显示PPI增速可能继续出现回落,同时需求环比继续大幅超预期的空间和概率都在下降,并且叠加成本端压力的持续,这似乎都意味着工业企业盈利增速或仍面临回落的压力。