中西部建材社会库存一周评述(4.14-4.21)

一、中西部建材社会库存概述

1.本周中西部建材社会库存大幅减少28.41万吨

2.西南小幅减少17万吨,西北大幅减少11.41万吨

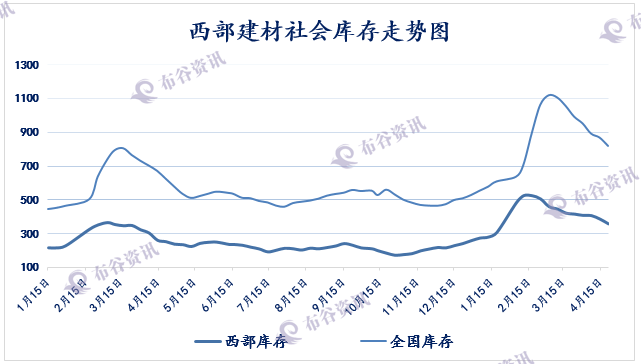

二、西安建材社会库存38.29万吨,较上周减少3.91万吨

西安建材库存走势.png"/>

西安建材库存走势.png"/>

三.中西部建材社会库存本周减少28.41万吨至359.69

中西部建材社会库存降幅明显扩大,21日中西部11个城市建材社会库存总量359.69万吨,大幅减少28.41万吨,降幅7.9%,其中西南减少17万吨至213,西北减少11.41万吨至146.69。由图可见,唯有昆明库存增加3万吨,其他城市库存均减少,其中成都建材社会库存大幅减少6.5万吨至30.5。近期钢厂复产以及相关板材品种转产建材增多,供应压力持续增加。本周钢价下跌商家普遍减少备货,市场抛货心态较明显,库存压力逐步从市场转移到钢厂,钢厂库存压力有所加大。目前中西部钢市整体情绪依然较为低迷,市场供应增多仍是困扰钢价走势的主要问题。

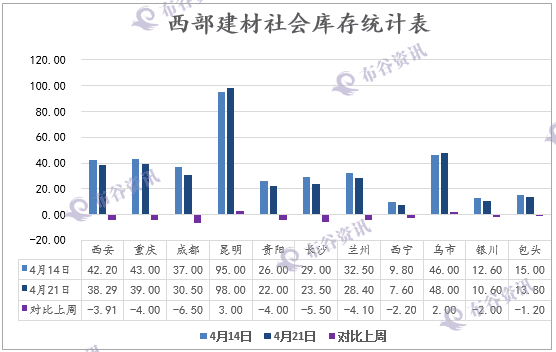

库存统计表.png"/>

库存统计表.png"/>

市场方面:供应增多情绪悲观,现货钢价继续大跌

本周中西部钢价大跌,钢坯、期螺大幅杀跌,市场恐慌情绪蔓延,商家不急成本抛售库存,因此全周出货情况较上周有所放量,贸易商急于抛货来降低库存。而从库存情况来看,本周中西部建材库存大幅下降,市场需求整体维持在较高水平,商家普遍以加快出货降库为主。而从全国钢材库存来看,本周全国建材库存连续第九周下降,下降49.53至819.62万吨,且下降速度有所加快,螺纹钢在最近两周均下降45万吨以上。在产量维持高位的情况下,库存依然快速下降,也验证在当前消费旺季,国内钢市需求整体较为旺盛。临近钢厂结算,市场观望氛围浓厚。近期钢厂到货资源较多,市场资源规格齐全,商家对后市预期普遍不高。

供应方面:粗钢日产创下新高 投资增速超出预期

3月份粗钢日均产量已经创下历史新高,4月钢厂受利润刺激仍有一进步增加产量的预期,尤其是螺纹产量上升将会较为明显,引发了市场对于供给上升的担忧。目前钢厂端受销售压力增大影响库存被动上升,也成为影响近期钢价大跌的主要原因。国家统计局4月17日发布的数据显示,3月全国粗钢、生铁和钢材产量分别为7200万吨、6200万吨和9676万吨,同比分别增长1.8%、增长1.3%和下降0.7%;其中,粗钢日均产量达到232.26万吨,同比增长6.42%,创历史新高。不过在国务院安委会通报“地条钢”企业安全事故、环保部督办河北等地渗坑污染、环保部通报部分被查封企业死灰复燃等事件影响下,国内去产能以及环保治理预期再次加强,短期对供应上升的担忧情况或将有所缓解。

一季度固定资产和房地产投资均加速增长,基建投资增速小幅回落但维持高位,房屋新开工面积增速继续加快,对国内钢市需求维持较高水平。在产量高位的情况下,近两周国内钢材社会库存加速下降,也印证当前需求依然旺盛。

本周全国高炉开工率突破90%,淘汰产能利用率小幅增加,钢厂盈利率小幅下降。中西部地区高炉开工率小幅下降,其中西北12家样本钢厂共有高炉35座,实际开工28座,高炉开工率本周减少3%至80%,高炉产能利用率为73.9%,高炉周实际铁水产量为55.3万吨。西南区域10家样本钢厂高炉开工率减少2%至76%。虽然近期国内钢价连续下跌,但钢厂盈利空间有所缩小,当前环保压力不大,绝大多数钢企生产依旧保持满负荷状态,高开工率叠加钢材市场成交不畅,国内多数地区钢材库存上升,厂家销售压力增大。在需求不旺盛之际,高炉开工率提升导致钢铁市场过剩,这也削弱了铁矿石价格。

四、下周中西部社会库存走势评述

钢厂资源供应持续增加,出口持续下降,钢材市场资源供应同比大幅增长。目前终端采购需求仍基本正常,预计下周中西部建材社会库存呈减少趋势。(布谷资讯采编,转载标明出处)