钢坯拉涨 库存攀升 多空交织 钢价承压(一周综述)

一、钢市综述

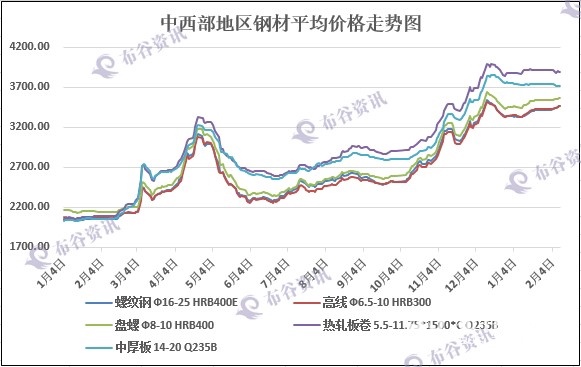

2017年布谷资讯监测中西部地区钢材平均价格走势图

钢谷网监测数据显示:本周国内钢市整体呈现震荡偏强的趋势。具体表现为:期货市场黑色系先抑后扬,本周伊始,大宗商品期市在央行资金政策收紧的拖累下遭遇重挫,但是周中在行业去产能以及地方清除“地条钢”等政策的支撑下,黑色系震荡上扬,截至周五收盘,期螺主力合约1705收于3328元/吨;现货市场报价整体震荡偏强,但市场商户开门营业并不多,终端需求有待时日;唐山钢坯出厂价格持续拉涨,本周累计上涨110元/吨,现出厂含税价格在2920元/吨;钢厂成材出厂价格频频上调,钢厂挺价意愿依然强烈。在2017年国家去产能力度不断加大,供给侧改革持续深入等政策的主导下,国内钢市长期向好的趋势并未改变。但就近期市场情况观察,社会库存不断增加,终端需求有待释放,市场成交甚少,现货钢价承压,警惕现货钢价下跌的风险。

二、本周钢市

钢谷网监测数据显示:截至本周五中西部11个主要城市建筑钢材与板材市场报价出现明显的分化,建筑钢材市场报价普遍震荡上扬,而板材市场报价均出现小幅的走低。建筑钢材价格除西宁价格小幅回落外,其余钢市均有所拉升,其中西南地区建筑钢材价格涨幅较为明显,上涨幅度均在100元/吨左右。中西部地区板材市场报价均出现30-50元/吨的跌幅。从近期各地市场实际成交情况来看,由于春节刚过,市场商家营业并不多,同时终端工地尚未开工,有效需求甚少,市场呈现有价无市的状态。

1、螺纹钢

2017年2月份第二周螺纹钢价格行情

2、高线

2017年2月份第二周高线价格行情

3、盘螺

2017年2月份第二周盘螺价格行情

4、热轧板卷

2017年2月份第二周热轧板卷价格行情

5、中厚板

2017年2月份第二周中厚板价格行情

三、炉料盘点

本周国内炉料市场行情整体依然偏弱,焦煤、焦炭、铁矿及废钢等行情均延续价格回落的态势。钢坯含税出厂价格在国家去产能以及地方清除“地条钢”政策的支撑下,市场报价强势拉涨;钢厂焦炭、铁矿原料库存接近高位,生产成本较高,采购节奏放缓,焦企库存开始回升,市场报价持续下跌,本周各地焦炭出厂价格下跌幅度均在100元/吨以上;废钢价格随着政策性清除中频炉及“地条钢”生产设备的加强,需求也出现明显的下降,价格逐步回落。

2017年2月份第二周国内主要地区炉料行情

四、期货市场

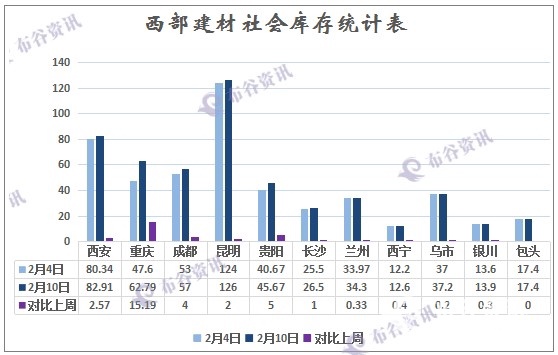

五、本周库存数据

节后中西部建材社会库存又增加了,建材社会库存(2月10日)总量516.27万吨,环比同期增加30.99万吨,增幅6.3%。其中西南片区增加27.19万吨,西北增加3.8万吨。由图可见,近期重庆库存大增15.19万吨至62.79万吨,成都社会库存增加4万吨至57万吨,春节后国内钢材市场库存上升幅度超出预期,一方面近期钢厂资源持续到货,另一方面终端工地尚未开工,下游有效需求有待时日,库存增加实属正常。

2017年2月份第二周重点调查城市建材库存

六、钢厂动态

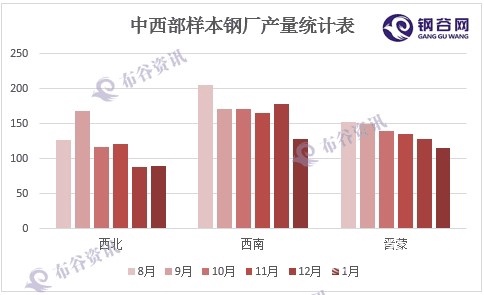

2017年1月钢厂库存情况

2017年1月钢厂生产情况

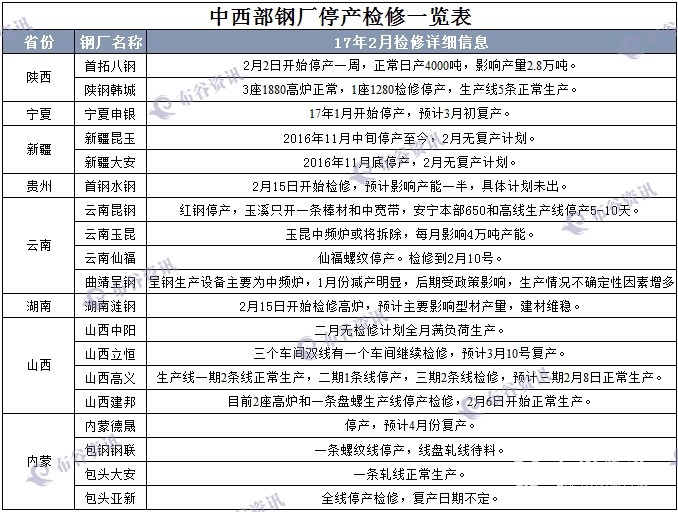

2017年1月-2017年2月中西部样本钢厂停产检修情况

七、后市预警:钢坯拉涨 库存攀升 多空交织 钢价承压

本周期货市场黑色系先抑后扬,周一大宗商品期市在央行资金政策收紧的拖累下遭遇重挫,但是周中行业去产能以及地方清除“地条钢”等信息频出,黑色系震荡上扬,截至周五收盘,期螺主力合约1705收于3328元/吨;现货市场报价整体震荡偏强,但市场商户开门营业并不多,终端需求有待时日;唐山钢坯出厂价格持续拉涨,本周累计上涨110元/吨,现出厂含税价格在2920元/吨;钢厂成材出厂价格频频上调,钢厂挺价意愿依然强烈。

1、期市先抑后扬 后期依旧以中级沽空为主。本周五大宗商品黑色系轰出大中阳,重大看点在于放量。双焦反弹力度相对较弱,上方20日均线处受到压制,其实背后大周期没有真正走强,继续坚持逢高沽空思想。热卷铁矿螺纹的反弹又创了新高,上行在上升通道上轨受阻,并且大周期仍处于空头趋势中,所以依旧坚持中级调整思路。截至收盘螺纹钢主力合约1705收于3328元/吨,上涨3.81%。热卷主力合约1705报收3620元/吨,涨幅3.75%。焦煤主力合约1705收于1158元/吨,上涨2.3%。焦炭主力合约1705收在1586.5元/吨,涨幅3.49%。铁矿石主力合约1705报收于688元/吨,涨幅7.33%。

2、社会库存持续攀升。据钢谷网监测数据显示:本周中西部建材社会库存又增加了,截至周五建材社会库存总量516.27万吨,环比同期增加30.99万吨,增幅6.3%。其中西南片区增加27.19万吨,西北增加3.8万吨。从钢厂生产情况来看,中钢协数据显示:2017年1月中旬,97家重点监测钢铁企业共生产粗钢1623.66万吨、生铁1577.45万吨、钢材1590.81万吨、焦炭327.09万吨。日产量及比上一旬增减情况分别为:粗钢162.37万吨,减产4.17万吨,减幅2.51%;生铁157.75万吨,减产2.60万吨,减幅1.62%;钢材159.08万吨,增产2.0万吨,增幅1.27%;焦炭32.71万吨,减产0.66万吨,减幅1.97%。

3、终端需求将会不及预期。本周终端需求尚未实质启动,市场成交以中间商入市采购为主。下周随着元宵节过后工地陆续复工,市场需求有望逐步放大。值得注意的是,春节前期货大涨,市场看涨预期强烈,部分终端用户已提前囤积了部分库存。而近期各地楼市普遍大幅降温,在楼市调控加码及货币政策收紧局面下,市场已基本普遍确认房地产拐点已经到来,后期房地产销售及投资均将面临下行压力,与此同时,新年伊始央行资金政策收紧,本周连续四日停滞逆回购,恐将进一步抑制需求的集中释放。因此,下周需求尽管会有好转,但可能会不及预期。

综合来看,春节过后国内钢材社会库存大幅攀升,钢厂挺价意愿强烈,成材出厂价格频繁上调,与此同时,各地钢铁去产能及中频炉清除加快推进,供应减少的预期对钢价走势持续形成利好。在2017年国家去产能力度不断加大,供给侧改革持续深入等政策的主导下,国内钢市长期向好的趋势并未改变。但就近期市场情况观察,资金流动性收紧,社会库存不断增加,终端需求有待释放,市场成交甚少,现货钢价承压,警惕现货钢价下跌的风险。

责任编辑:任洪亮 微信:15829491616

推荐阅读