投资增 产量降 2016年西部钢价良性反弹

投资增 产量降 西部钢价良性反弹

--2016年西部钢市回顾

一、钢材价格反弹,仍处历史低位

2016年螺纹钢价格整体呈上涨趋势,以西安、兰州、成都三地均价为参考,按全年为时间区间来看,其最高位达3593元/吨,最低位为1973元/吨,均价为2573元/吨。时间轴拉长来看,2016年螺纹钢价格仍徘徊于历史均价下方。

数据来源:钢谷网数据研究中心

总体来看,2016年我国钢材价格变化可以总结为:平稳(1-2月)、上涨(3-4月)、下跌(5月)、震荡(6-10月上旬)、上涨(10月以后),其中4次较大上涨行情。

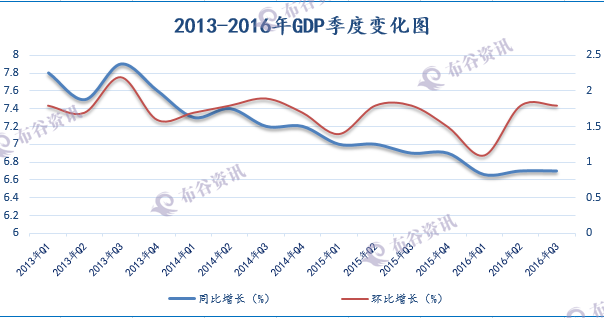

二、宏观经济企稳,内需增长

总体来看,2016年我国经济增速连续三个季度持平,下行压力趋缓,企稳态势明朗,同时内需成为经济增长的新动力,增长结构继续改善。

数据来源:国家统计局

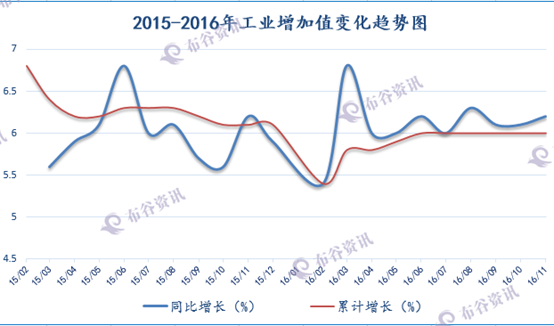

2016年1-11月我国工业增加值累计增长率小幅下降,月度数据运行较上年平稳。

数据来源:国家统计局

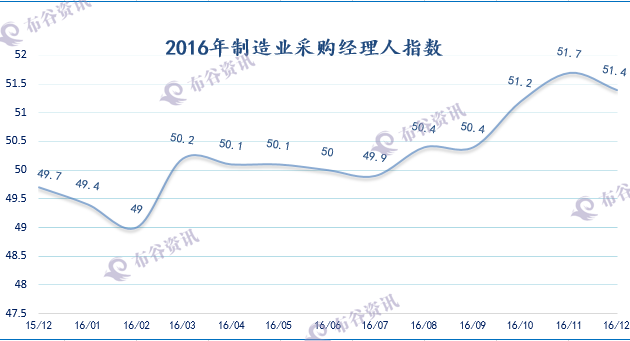

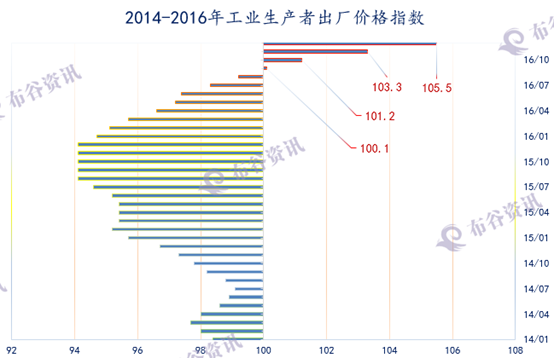

总体来看,在经历了2011-2014年经济的快速回落之后,2016年国内经济运行得到一定程度缓和,前三季度GDP同比增速均为6.7%,2016年经济增长表现明显,同时国内的制造业采购经理人指数(PMI)自2季度开始出现回暖迹象,9-11月上升势头强劲,另外PPI指数结束连续54个月在负值区域,在9月份转正。供给侧改革给经济注入了新的活力。通过淘汰落后产能,工业企业去杠杆,使得国内工业摆脱通缩格局,国内通胀也温和上升。究其根本,经济企稳回升是商品价格表现强劲的重要影响因素之一。

数据来源:国家统计局

数据来源:国家统计局

三、上游原料

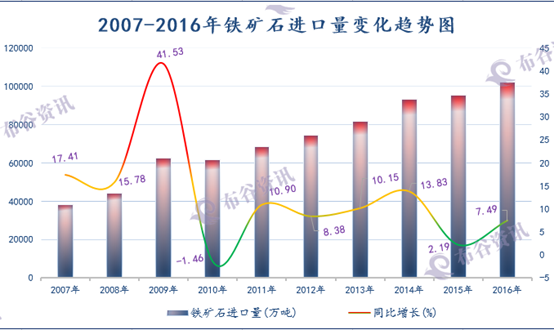

1、铁矿石进口增加,国产量下降,价格回升

2016年1-12月我国进口铁矿砂及其精矿102412万吨,与去年同期相比增长7.5%。 据最新数据显示,2016年1-11月我国铁矿石原矿产量为117691.2万吨,同比下降6.2%,而1-11月我国进口铁矿石累计93524万吨,较去年同期增加9.2%,同时2016年1-11月我国进口铁矿石总量占国内需求的44.28%。

2013-2015年铁矿石价格快速下跌,2016年则呈回升状态。

2013-2016年铁矿石价格指数走势图

图表来源:银河期货终端

2、焦炭去产能明显,产量下降,价格回升

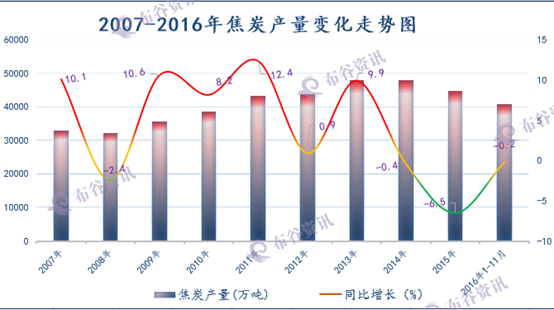

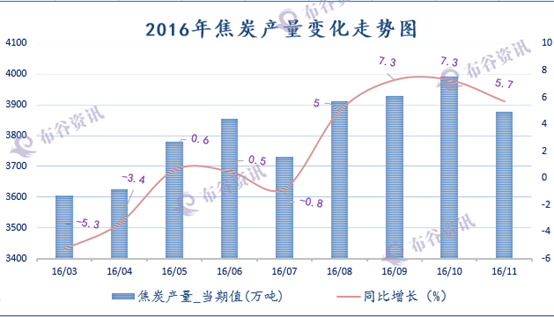

2007-2016年我国焦炭产量波动较大,2015年达到近年来最低值, 2016年1-11月我国家焦炭产量为41053.3万吨,同比继续下降两个百分点,2016年焦炭产量主要由第三季度贡献。

数据来源:国家统计局

2016年2月,我国确定了“十三五”期间钢铁煤炭去产能的量化目标:用5年时间再压减粗钢产能1亿-1.5亿吨;用3至5年的时间再退出煤炭产能5亿吨左右、减量重组5亿吨左右。受连续停限产影响,焦炭价格呈连续上涨趋势,并在10月份呈爆发时上升,受到下游市场钢材需求及价格增长的联动影响。

数据来源:国家统计局

2013-2016年焦炭价格指数走势图

图表来源:银河期货终端

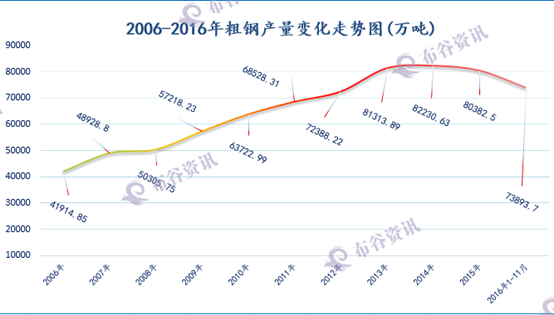

3、粗钢产量、进口同步增加,西部产量持续下降

2016年1-11月,粗钢产量73893.7万吨,同比增长1.1%。据海关总署数据显示,2016年1-11月我国钢坯、钢锭合计净进口26.9万吨,折合粗钢表观消费量6.47亿吨(钢材按0.96折算),同比增长0.33%。

数据来源:国家统计局

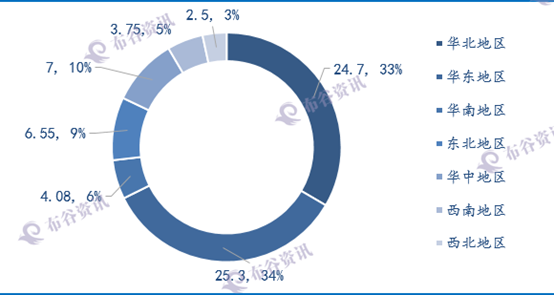

2016年1-11月,西南地区粗钢产量3751万吨,占比5%;西北地区粗钢产量2500万吨,占比3%。

数据来源:国家统计局

总体来看,2016年我国粗钢产量同比增长,而去产能同时按计划完成,从地区粗钢产量变化情况来看,华北、华东、华南粗钢产量维持正增长,增速持续加快;东北、西北粗钢产量呈现负增长,降幅持续收窄;华中、西南粗钢产量呈现负增长,降幅持续扩大。

四、下游市场

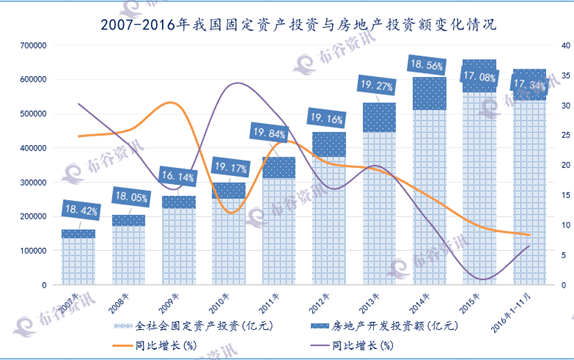

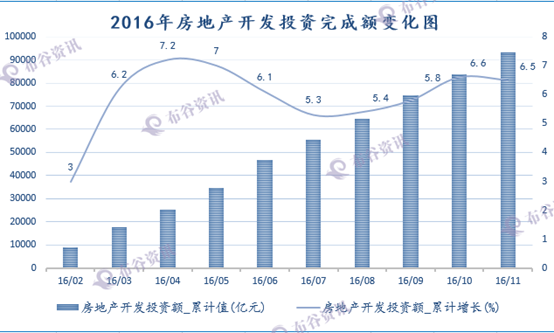

1、固定总投资下降,房地产增速企稳

总体来看,2007-2016年,我国国定资产及房地产投资额不断增长。其中房地产投资额增速在2015年将至近年来最低水平,2016年则在需求刺激下大幅回升。从比重来看,2016年1-11月,房地产投资额占两者总额的比例为17.34%,比重在近几年呈下降趋势。

数据来源:国家统计局

分项来看,固定资产投资增速同比回落,房地产投资增速较2015年同期上升。10月以来我国房地产限购限贷政策频出,预计后期房地产投资增速有所下降。比较来看,2016年1-11月固定资产投资细分项目中,基建投资对建材下游需求提供支撑,房地产投资增速企稳。

数据来源:国家统计局

数据来源:国家统计局

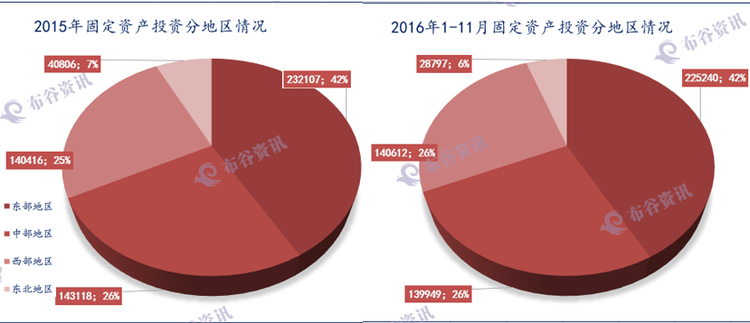

2、中西部投资占比上升

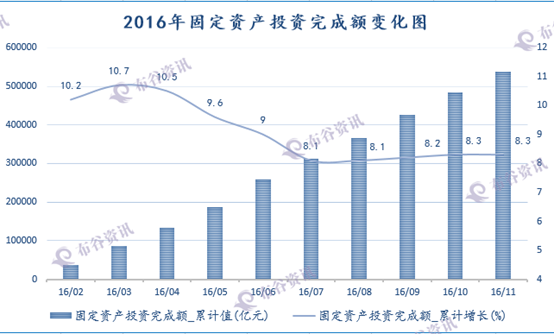

2016年1-11月份,全国固定资产投资(不含农户)538548亿元,中部地区投资139949亿元,增长12.6%,增速回落0.1个百分点;西部地区投资140612亿元,增长12.6%,增速回落0.1个百分点。

数据来源:国家统计局

对比15年数据,我国东部地区固定资产投资较为稳定,东北地区则持续下降。中西部地区2015年固定资产投资占比51%,2016年1-11月上升一个百分点,同时从2016年1-11月数据可知,西部地区投资额增长幅度明显,预计2017年继续增长。

五、供需情况

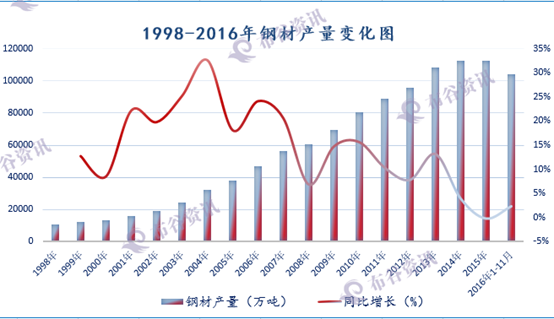

1、钢材产量上升,出口下降

2016年1-11月我国钢材产量为10.43亿吨,同比增长2.4%,其中出口占到总量的10.39%。

数据来源:国家统计局

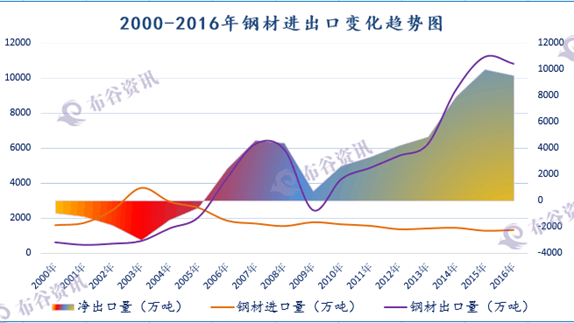

2016年我国钢材出口结束连续增长模式,同比下降3.5%,出口量为10843万吨。

数据来源:国家统计局

具体来看: 2016年6月份我国国内钢材出口量达到年内高点1094万吨,7月份以来钢材出口量连续萎缩,10月份更是创下两年半月度新低,仅为770万吨; 12月我国出口钢材780万吨,环比下降3.9%,同比下降26.83%,主要受贸易争端影响。

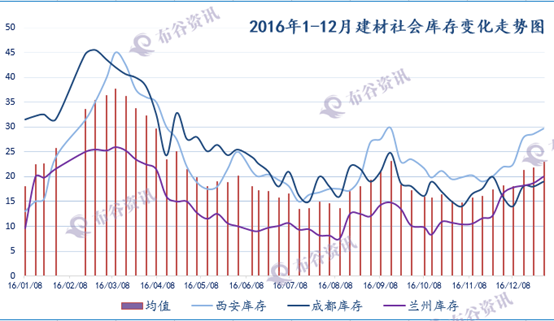

2、库存仍处历史偏低位置

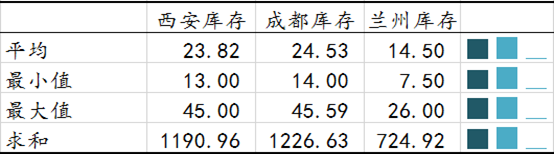

2016年1-12月,西安市建材平均库存为23.82万吨,成都市建材平均库存为24.53万吨,兰州市建材平均库存为14.5万吨。受季节性影响,三地区建材库存在3月初均达到年内最大值。

数据来源:钢谷网数据研究中心

数据来源:钢谷网数据研究中心

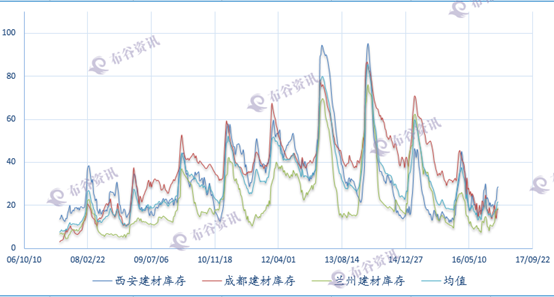

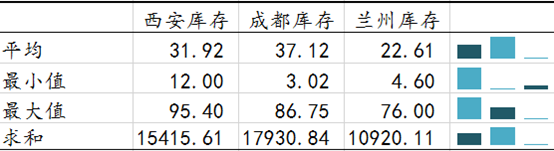

依据2007-2016年库存数据变化趋势图,我们可以看出建材库存呈明显的周期性变化,2007-2013年库存量持续上升,2014年之后呈下降趋势。2007-2016年,西安市建材平均库存为31.92万吨,成都市建材平均库存为37.12万吨,兰州市建材平均库存为22.61万吨。

数据来源:wind资讯,钢谷网数据研究中心

数据来源:钢谷网数据研究中心

总体来看,2016年建材社会库存同其价格一样仍处于历史偏低位置。从库存变化幅度来看,成都市库存波动最大,西安市较为平稳。

六、总结及展望

2016年:去产能、去库存,政策影响钢市上涨。总体来看,钢材市场“去产能”的同时,下游产业的房地产市场则是以“去库存”为主,建材行业的下游需求总体表现较为疲弱,其主要依靠基建投资拉动与房地产投资回升实现需求的同比增长。而从近期的钢市表现来看,钢材价格受政策性影响波动较大。总结起来:

1、2016年国内经济运行有所缓和,经济增长表现明显,工业企业去杠杆,使得国内工业摆脱通缩格局,国内通胀也温和上升;

2、钢材价格:2016年钢材价格大幅上涨,主要受上游成本增大,下游需求强劲影响;

3、钢材库存:2016年钢材库存有所回升,但仍处于历史均值较低位。

2017年:需求面或有下降,去产能强化两方制衡。 政策面“去产能”升级至“无库存”,“地条钢”等整治力度加大使得钢材市场预期不断向好;而房地产市场由于政策与资金限制,预计未来对钢材需求影响力减弱。但综合来看,基建投资的大幅增加也将对冲房地产投资增速的下滑,对钢材市场起到支撑作用。

西部市场在产能持续下降,投资持续增加的趋势下,2017年的市场需求、抗跌性,均将优于其他市场。(布谷资讯采编,转载标明出处)

责任编辑:马跃欢 陈启云