期市震荡 库存攀升 需求停滞 钢价承压(一周综述1.21)

一、钢市综述

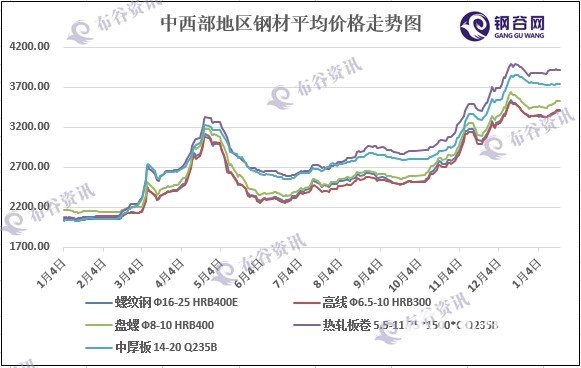

2017年布谷资讯监测中西部地区钢材平均价格走势图

钢谷网监测数据显示:本周国内钢市整体呈现维稳的态势。具体表现为:期货市场黑色系冲高回落,现期螺主力合约1705在3200-3250元/吨之间徘徊;现货市场报价整体维稳,但市场商家已逐步休市,市场成交萎缩;唐山钢坯出厂价格持续回落,本周累计下跌30元/吨,现出厂含税价格在2810元/吨;钢厂冬储政策频出,但从各钢厂的优惠政策来看,力度较往年降低,钢厂挺价意愿强烈。在2017年国家去产能力度不断加大,供给侧改革持续深入等政策的主导下,国内钢市长期向好的趋势并未改变。但就近期市场情况观察,社会库存不断增加,终端需求停滞,市场成交萎靡,现货钢钢价承压,警惕现货钢价下跌的风险。

二、本周钢市

钢谷网监测数据显示:截至本周五中西部11个主要城市螺纹钢、高线、盘螺、热轧板卷以及中厚市场报价涨跌互现。建筑钢材价格除兰州、银川及乌鲁木齐报价平稳意外,其余钢市均有所拉升,其中本周西北地区西安和西宁建材价格涨幅明显,而西南地区成都、重庆、昆明及贵阳地区受资源紧缺的制约,建材价格持续小幅拉升。从近期各地市场实际成交情况来看,春节将至,下游工地陆续停工,终端需求锐减,市场成交冷清。

1、螺纹钢

2017年1月份第三周螺纹钢价格行情

2、高线

2017年1月份第三周高线价格行情

3、盘螺

2017年1月份第三周盘螺价格行情

4、热轧板卷

2017年1月份第三周热轧板卷价格行情

5、中厚板

2017年1月份第三周中厚板价格行情

三、炉料盘点

本周国内炉料市场行情整体依然偏弱,焦煤、焦炭、铁矿及废钢等行情均延续价格回落的态势。钢坯含税出厂价格随着春节期间轧钢企业的停产或者限产,出厂价格小幅回落;钢厂焦炭、铁矿原料库存已接近高位,钢厂原料采购节奏放缓,焦企库存开始回升,市场报价已连续近两个月回落;废钢价格随着政策性清除中频炉及“地条钢”生产设备的加强,需求也出现明显的下降,价格逐步回落。

2017年1月第三周国内主要地区炉料行情

四、期货市场

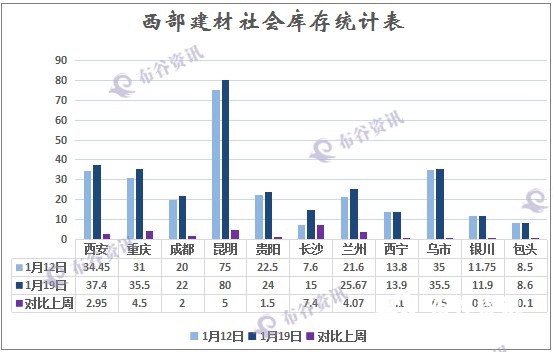

五、本周库存数据

中西部建材社会库存持续增加,钢谷网(1月19日)数据统计,本周中西部建材社会库存总量309.47万吨,环比同期增加28.57万吨,增幅有所扩大。西北建材社会库存本周增加8.17万吨,西南增加20.4万吨。由图可见,本周长沙建材社会库存大增7.4至15万吨,重庆库存也增加至35.5万吨。临近春节库存增加很正常,商家陆续离市,销售基本停滞了,从钢谷网监测的中西部31家样本钢厂数据来看,1月份计划产能小幅下降,西南和西北小部分钢厂停产检修,产量影响不大。由此可知钢厂已经进入社会库存的蓄水池,主要原因还是需求下降的太快,一快一慢导致社会库存增加。

2017年1月份第三周重点调查城市建材库存

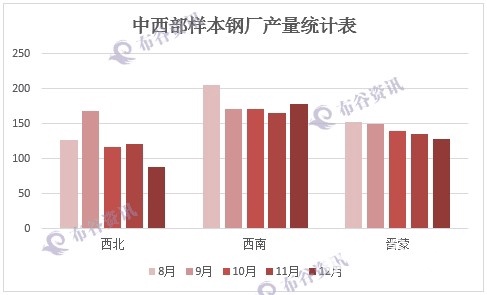

六、钢厂动态

2016年12月钢厂库存情况

2016年12月钢厂生产情况

2016年12月-2017年1月中西部样本钢厂停产检修情况

七、后市预警:期市震荡 库存攀升 需求停滞 钢价承压

春节日渐临近,市场年味愈浓。本周国内钢市整体呈现相对平稳的态势。其中,期货市场经历上周连续拉涨之后,由于市场资金流动性趋紧,美元下跌等因素拖累,逐步转入震荡趋势;现货市场在政策性清楚中频炉生产的刺激下,后市预期向好,但是由于近期社会库存持续攀升,终端需求大幅萎缩,钢价逐步企稳。

1、期市冲高回落。本周国内大宗商品黑色系结束上周大幅拉涨的态势,市场行情震荡下行。截至周五夜盘,期螺主力合约1705收于3158元/吨,较上周最高点下跌:258元/吨;热卷主力1705收于3443元/吨,再度陷入贴水行情。本轮期市的大幅拉涨,一方面是由于前期期市大幅下跌,期现贴水较大;一方面是由于节前央行不断释放流动性,用以缓解市场资金趋紧的局面,加之资金炒作的推动,致使期市大幅拉涨。而本周期市震荡回调可以了解,政策性推动以及资金的炒作不足以支撑钢价持续上扬。

2、社会库存攀升,粗钢产量增加,供需矛盾激化。据钢谷网监测数据显示:本周中西部建材社会库存总量308.47万吨,环比同期增加28.57万吨。具体到区域主流钢市来讲,西北建材社会库存本周增加8.17万吨,西南增加20.4万吨。从钢厂生产情况来看,国家统计局数据显示: 2016年12月我国粗钢产量6722万吨,同比增长3.2%,全年粗钢产量80837万吨,同比增长1.2%;生铁产量5747万吨,同比增长4.1%,全年生铁产量70074万吨,同比增长0.7%;钢材产量9571万吨,同比下降0.2%,2016年我国钢材产量113801万吨,同比增长2.3%。而需求方面,由于春节将至,北方地区工地将陆续停工,终端需求几乎停滞,市场供需矛盾再度激化。

3、投资增速回落。2016年1-12月我国固定资产投资累计同比增长8.1%,较1-11月份回落0.2个百分点;其中基建投资增速回落1.5个百分点,成为拖累整体投资增速下行的主要因素,房地产投资增速则回升0.4个百分点。考虑到去年四季度楼市调控政策密集出台,房地产销售已连续第三个月出现回落,一、二线城市房价多数由升转降,未来商品房销售继续放缓的压力依然较大,销售放缓会逐步传导地产投资下滑,市场对后期国内钢市需求出现悲观预期,恐将影响节后钢价走势。

4、炉料价格小幅回落,成本支撑持续弱化。自去年12月份以来,随着国家在环保力度上的不断加强以及行业政策上取缔“地条钢”生产步伐的加快,同时也一定程度上抑制对于焦煤、焦炭、铁矿,甚至是废钢等原料的需求,特别是在国家清理中频炉生产设备的同时,市场对于废钢的用量锐减。现阶段,各地钢厂炉料库存已接近合理库存,补库意愿不强,焦企库存增加,市场价格持续回落。炉料行情的疲软,势必造成钢材成本支撑力度的弱化,进而拖累钢价的持续回升。

综合来看,春节将至,工地停工,终端需求停滞;供给方面粗钢产量依然处于高位,当前钢企利润依然客观,钢厂开工率较高。春节前钢材供需矛盾难以出现较大改善,钢价仍将保持承压状态,中西部钢市将延续弱势维稳的运行趋势。在2017年国家去产能力度不断加大,供给侧改革持续深入等政策的主导下,国内钢市长期向好的趋势并未改变。但就近期市场情况观察,期市震荡回落,库存持续攀升,终端需求停滞,现货钢钢价承压,警惕现货钢价下跌的风险。

责任编辑:任洪亮 微信:15829491616