中西部钢材社会库存一周综述(1.12-1.19)

一、中西部建材社会库存本周概述

1.中西部建材社会库存持续增加

2.西北建材社会库存本周增加7.87万吨,西南增加20.4万吨

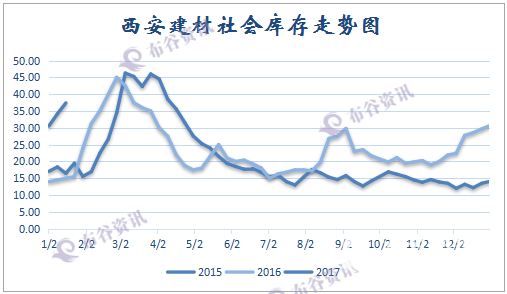

二.西安建材社会库存本周增加2.95万吨

本周西安地区建筑钢材社会库存持续上升。截至1月19日该地区建筑钢材社会库存整体已上升至37.4万吨左右,较上期(1月19日)增加近2.95万吨。随着本周初山西地区各钢厂出台冬储政策以来,钢厂社会投放资源量有所增加,加之市场对于后市预期的看好,商家冬储情绪高涨。不过从近期市场商家成交情况来看,较前期下降许多,终端工地陆续停工,实际需求已基本停止。从钢厂资源占比情况来看,市场资源依旧以龙钢资源为主,但外围山西地区的钢厂近期到货较多,占比有所上升。

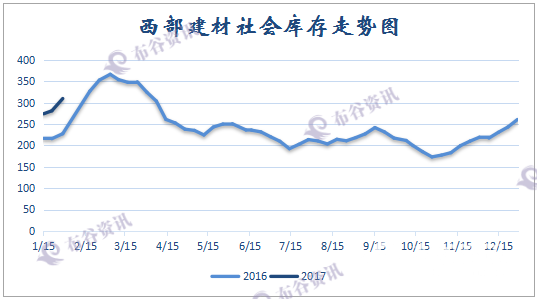

三.中西部建材社会库存本周(1月19日)增加28.57万吨

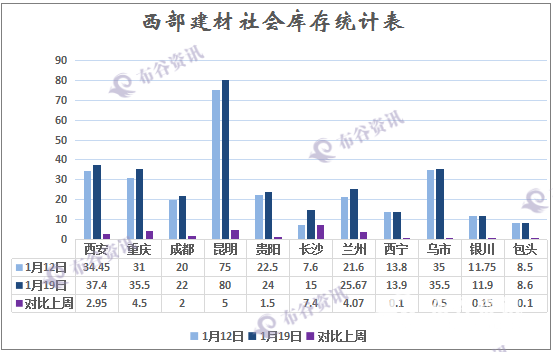

中西部建材社会库存持续增加,钢谷网(1月19日)数据统计,本周中西部建材社会库存总量309.47万吨,环比同期增加28.27万吨,增幅有所扩大。西北建材社会库存本周增加7.87万吨,西南增加20.4万吨。由图可见,本周长沙建材社会库存大增7.4至15万吨,重庆库存也增加至35.5万吨。临近春节库存增加很正常,商家陆续离市,销售基本停滞了,从钢谷网监测的中西部31家样本钢厂数据来看,1月份计划产能小幅下降,西南和西北小部分钢厂停产检修,产量影响不大。由此可知钢厂已经进入社会库存的蓄水池,主要原因还是需求下降的太快,一快一慢导致社会库存增加。

市场方面:

本周年味越来越浓,下游工地纷纷开启“放假模式”;中间商户也“趁机”离场,提前过节,钢市终端需求或已降至“谷底”,在钢厂依旧正常生产的情况下,短期供需矛盾已经很明显。但目前钢价下方受去产能及“地条钢”整治影响,上方受需求及社会库存压制,年前涨跌局面难以形成。本周市场精力主要集中于钢厂的冬储政策以及计划量的分配。临近春节,供大于求情况加剧,目前市场节后预期良好。下游也在月初就开始备货,现在需求已经大降。从上图可以看出,2017年中西部社会库存数据较2016年初增加明显,今年社会库存的提前源自需求端的两个方面的变化,一是出口量持续下降,二是春节将至,需求停滞,钢厂1月份的产量影响不大。

供应方面:

2016年我国粗钢产量8.08亿吨 同比增长1.2%。国家统计局数据显示:2016年12月全国粗钢日均产量216.84万吨,较11月份下降1.87%;12月份粗钢日均产量连续第三个月环比回落,显示国内钢市供需两弱。钢材日均产量208.74万吨;生铁日均产量185.39万吨。2016年12月我国粗钢产量6722万吨,同比增长3.2%;2016年我国粗钢产量80837万吨,同比增长1.2%。2016年12月我国生铁产量5747万吨,同比增长4.1%;2016年我国生铁产量70074万吨,同比增长0.7%。2016年12月我国钢材产量9571万吨,同比下降0.2%;2016年我国钢材产量113801万吨,同比增长2.3%。2016年12月我国出口钢材780万吨,较上月减少32万吨,同比下降26.8%;1-12月我国累计出口钢材10843万吨,同比下降3.5%。预计1月份国内粗钢产量仍将维持低位,供应收缩也将持续成为推动后期钢价上涨的最大动力。

四、短期中西部社会库存走势评述

目前中西部社会库存增加,期市与现货有所分歧。考虑到2月上旬受春节因素影响成交将基本处于停滞阶段,钢价将会以稳为主,中下旬随着工地开工逐步增多,钢厂因2月订单尚可而不愿降价,成交将趋于活跃,钢价也有望试探性拉涨。预计春节过后中西部建材社会库存小幅增加。(布谷资讯采编,转载标明出处)

责任编辑:万芹芹 微信:A003426

推荐阅读