西安地区钢市一周综述(2017.1.09-1.13)

钢市概述

本周国内钢市整体运行平稳,各地钢材市场报价稳中偏强,但是由于春节临近,终端需求下降明显,市场成交较为冷清。本周去产能政策密集来袭,从上周末央视焦点访谈曝光四川地条钢,到中钢协理事会上发改委副主任指出2017年6月30日前必须全部清除地条钢,再到河北省发改委发文要求河北几大钢铁项目已建成项目不得投产、已开工项目要处于停工状态、未开工项目不得开工建设等,政策主导再度成为市场的焦点。在上述信息的刺激下,大宗商品黑色系集体大幅拉涨,特别是本周二期螺、热轧、焦炭及铁矿全线涨停,再度点燃现货市场商家热情。与此同时,唐山钢坯出厂价格本周累计涨幅150元/吨,现出厂含税价格为2890元/吨,钢厂挺价明显。但是春节临近下游成交逐步停滞,预计下周现货钢价将以稳为主。

市场分析

本周西安钢材市场价格止跌企稳,部分资源市场报价小幅上涨。其中螺纹钢资源涨幅在30-50元/吨之间;高线和盘螺资源涨幅较大,均在50元/吨以上;中厚板、热轧板卷市场价格在钢坯价格上调和期货市场的带动下涨幅较大。

2017年1月份第二周西安地区钢市价格对比表

建筑钢材:本周西安地区建筑钢材市场报价稳中偏强。期货市场黑色系大幅反弹,期螺主力合约1705较现货市场由前期的大幅贴水转而升水;供应方面来看,目前各地钢厂冬储政策相继出台,有力的刺激了商家冬储的热情;需求方面来看,春节临近工地停工,下游需求停滞,市场成交依然冷清。截止周五,西安地区建筑钢材主导钢厂龙钢大螺纹市场报价3250元/吨,较上周五反弹30元/吨;高线市场报价3230元/吨,较上周五反弹80元/吨,盘螺市场报价:3450元/吨,较上周五反弹90元/吨。外围钢厂首钢长治、八钢及邯钢等资源市场报价均有不同程度的上涨,其中邯钢资源报价涨幅明显。

热轧板卷:本周西安地区热轧板卷市场报价涨幅较大。截至本周五,市场上主导钢厂安钢、八钢、包钢以及太钢等资源普卷(3.5-11.5*1500/1250*C)规格市场报价3770元/吨,较上周五涨幅110元/吨。低合金卷板(4.75-11.5*1500*C)规格市场主流报价:3870元/吨。

中厚板:本周西安地区中厚板市场报价小涨10元/吨,市场成交欠佳。截止本周五,西安地区中厚板主导钢厂汉冶、太钢、安钢以及八钢等资源市场报价均在3510元/吨左右,较上周五相比小涨10元/吨,市场低合金中厚板主流报价:3630元/吨。

市场库存

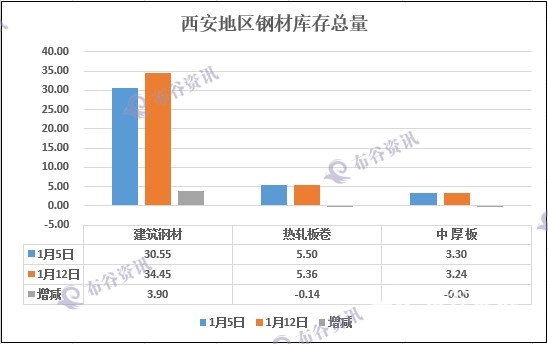

据钢谷网监测数据显示:截至本周五西安地区钢材社会库存整体维持在43.05万吨,较上周调查数据上升在3.7万吨。其中建筑钢材社会库存整体维持在34.45万吨,增加3.9万吨左右,主导钢厂龙钢、晋钢以及建邦资源市场投放资源量较多;热轧板卷整体库存维持在5.36万吨左右,较上周回落0.14万吨左右;中厚板整体库存维持在3.24万吨,较上周回落0.06万吨,本周该地区主导钢厂汉冶、安钢、八钢、太钢以及包钢等钢厂均无集中到货,只有少量资源得以补充,板材整体资源量有所下降。

2017年1月第二周西安地区钢材社会库存情况对比表

下周预判

预计下周西安地区钢材市场行情将依旧维持弱势震荡的趋势。近期该地区社会库存增加较多,加之期货市场反弹,商家冬储情绪较为浓厚。但是,受季节性需求淡季及春节因素的制约,市场需求下降较多,市场成交甚少。但钢市整体行情向好的趋势并未改变,2017年将是行业供给侧改革的攻关之年,行业去产能及产业重组将会增多,钢材整体供给将呈现缓慢下降态势,加之国家在重点建设项目上面不断加大投入,房地产及汽车等行业维持高速增长,终端需求维持高位,将会对后期钢市形成强有力的支撑。

责任编辑:任洪亮 微信 :15829491616

推荐阅读