需求下降库存攀升 节前钢价继续承压(一周综述)

一、钢市综述

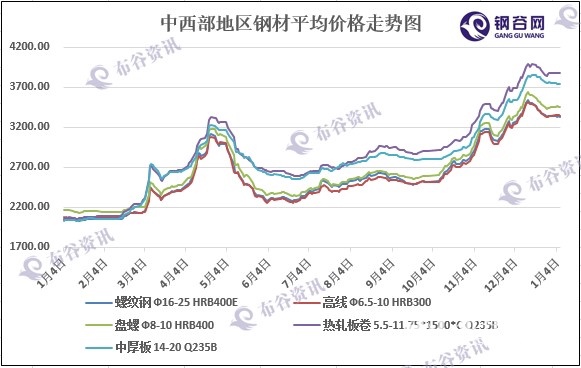

2017年布谷资讯监测中西部地区钢材平均价格走势图

钢谷网监测数据显示:本周国内钢市行情依旧处于弱势下行趋势。产业链上炉料行情表现较弱,钢厂库存前移增多,社会库存连续数周大幅回升。年关将至,商家资金紧张,回款压力增加等利空因素不断增多,加之期货市场持续下探,致使市场恐慌情绪蔓延。但是,在国家产业政策调整、供给侧结构性改革不断深入以及行业去产能政策的不断实施,加之国家在铁路、水利、机场等基础建设方面不断加大投资的刺激下,钢铁行业长期看好的趋势并未改变,当前现货市场行情在诸多利好预期的支撑下仍有较强的抗跌性。

现货市场方面:从近期钢协公布的重点监测企业2016年12月中旬粗钢产量数据来看,较上旬下降超3%,钢材供给在春节前夕明显下降。年关将至,工地将会逐步停工,各地新开工项目甚少,终端需求几乎停滞,钢市供需双弱的整体格局仍将持续。同时,近期炉料市场行情趋弱,钢谷网监测数据显示,本周唐山钢坯出厂含税价格在2790元/吨,较前期高位下降近300元/吨,焦炭出厂价格跌幅均在50-80元/吨之间,拖累成品材价格上涨。市场出货套现较多,加之年终资金紧张,回款压力增加,市场成交极为冷清。预计短期内中西部地区钢材市场报价将延续弱势震荡行情。

期货市场方面:继美联储加息之后,市场资金流动性出现明显的紧缩迹象,很多资金大量撤离。与此同时,人民币离岸汇率两日累计涨幅1500点,融资成本大幅增加,致使商品市场价格波动加剧。本周国内期市黑色系延续中级回调行情,期螺主力1705合约在2900-3000元/吨之间宽幅震荡,下周国内期市黑色系仍将延续弱势盘整态势。

二、本周钢市

钢谷网监测数据显示:截至本周五中西部11个主要城市螺纹钢、高线、盘螺、热轧板卷以及中厚市场报价延续弱势震荡局面,各地市场钢材报价涨跌互现,涨跌幅度均在30-50元/吨之间,其中本周成都地区建筑钢材行情涨幅尤为明显,主要原因是资源紧缺所致。从近期各地市场实际成交情况来看,终端需求减弱,市场成交冷清。

1、螺纹钢

2017年1月份第一周螺纹钢价格行情

2、高线

2017年1月份第一周高线价格行情

3、盘螺

2017年1月份第一周盘螺价格行情

4、热轧板卷

2017年1月份第一周热轧板卷价格行情

5、中厚板

2017年1月份第一周中厚板价格行情

三、炉料盘点

本周国内炉料市场行情依然偏弱,焦煤、焦炭、铁矿及废钢等行情均呈现出价格回落的趋势,钢坯出厂含税价格小幅反弹,但较前期高位比较,跌幅依然达300元/吨;钢厂焦炭、铁矿原料库存已接近高位,钢厂原料采购节奏放缓,焦企库存开始回升,市场报价已连续两周回落;炼钢生铁报价与上周基本持平。

1、钢坯

2017年1月份第一周唐山普方坯出厂价格行情

2、国产矿

2017年1月份第一周国内部分地区铁精粉价格行情

3、冶金焦

2017年1月份第一周国内部分地区冶金焦价格行情

4、生铁

2017年1月份第一周国内主要城市炼钢生铁价格行情

四、期货市场

五、本周库存数据

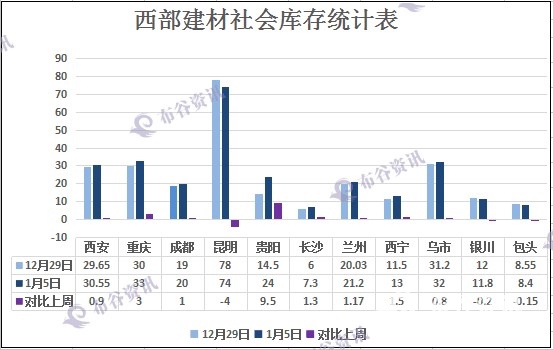

2017年元旦过后中西部建材社会库存继续增加,钢谷网(1月5日)数据统计,本周中西部建材社会库存总量275.25万吨,环比同期增加14.82万吨。西北建材社会库存本周增加4.02万吨,西南增加10.8万吨。11个城市中,8个城市库存增加,3个城市库存下降。由图可见,本周贵阳建材社会库存大增9.5万吨,而昆明库存却减少4万吨。目前中西部市场1月份钢厂的计划产量小幅下降,说明市场对后市较为谨慎。而西南钢厂产量淡季不降反增,后市压力山大。当前中西部地区过着“云里雾里”的生活,钢材市场买卖受到影响,目前高速停开,货物滞留,下游需求不佳,商家出货困难,中西部建材社会库存已经进入被动上升的阶段,对钢价走势将形成一定压制。

2017年1月份第一周重点调查城市建材库存

六、钢厂动态

2016年12月钢厂库存情况

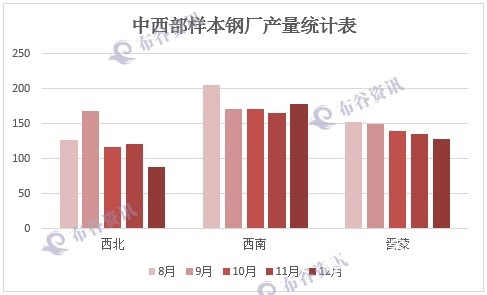

2016年12月钢厂生产情况

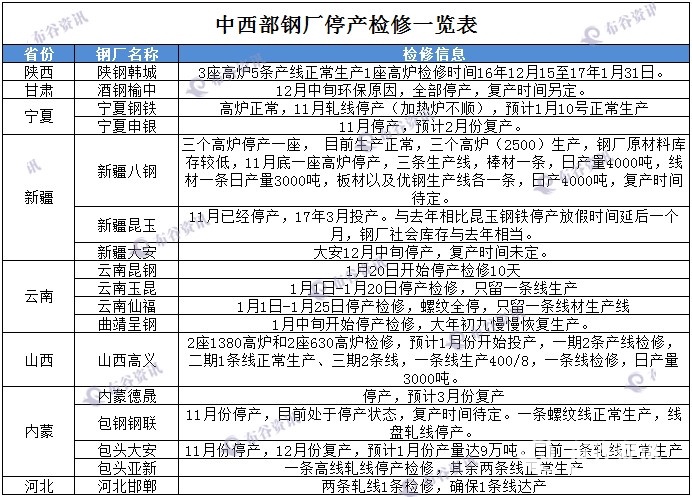

2016年12月-2017年1月中西部样本钢厂停产检修情况

七、后市预警:需求下降库存攀升 节前钢价继续承压

去年四季度开始,在“双焦”的炉料资源紧缺、运输成本上升、北方雾霾天气加重环保压力增加以及期市大幅拉涨的刺激下,国内现货钢材价格不断创出新高。进入去年11月下旬以后,“双焦”等炉料价格开始出现松动,成本推动逐步减弱,加之钢厂在高利润驱使下复产意愿较强。需求淡季叠加供给减少不及预期,预计春节前钢价将继续承压。

1、钢材需求进入季节性淡季。从季节性来看,每年的1—2月是钢材需求的明显淡季,终端采购幅度呈现明显的环比下滑态势。历史数据来看,进入这一时间段内,终端需求的变化量都相对较为稳定、差别不大。直至3月以后,终端需求才开始呈现恢复态势。从当前时间节点来看,市场上很多商家反映,工地停工增多,市场成交甚少,终端需求明显下降。

2、宏观预期对节后需求压制仍在。今年年初以来,房地产降低贷款比例加之基建表现良好也带动了相关下游的复苏,很大程度上对冲了经济的下行风险。但是由于房价的持续上行,9月30日以来国内一二线城市不断出台限购政策,刚需、改善性需求以及投资性需求全方位削弱。数据显示,去年11月房地产销售同比增速出现回落,预计今年春节前后同比增速仍将延续下滑态势。另一方面,汽车购置税的回升及明年基建落地成本加大都是压制钢材需求的不利因素。悲观预期下,2017年GDP增速或可以放宽至6.5%以下的言论,也将对需求预期形成压制。整体来看,淡季叠加悲观预期,钢材需求春节前后难以出现大的改观。

3、限产影响不及预期,或有边际增量。近期环保因素是影响供给的核心因素,从钢谷网调查数据显示,31家中西部样本钢厂1月开工率较上月有所下降,1月计划产量为383.4万吨,较上月减少了12万吨。本周受雾霾重污染天气影响,华北及多地区钢厂钢厂开工率下降,据调查163家钢厂高炉开工率72.24%环比降2.07%,产能利用率80.35%降1.22%。临近春节,钢厂开工率已经呈下降趋势,后期供应减少,供应压力有所降低。就环保的实际效果来看,近期的环保限产影响有所减弱、市场反应钝化,比如最近的一次唐山限产措施规定轧线、烧结全停,但未涉及高炉。对于钢企来说,近一个月炼钢利润出现了明显好转,全国钢厂盈利面由去年12月初的47.24%回升至目前的69.33%,利润回升同时带来的是较强的复产意愿。由于去年12月上半旬密集出台的环保政策压制了高炉的复产,季节性复产延后或将在1月有所显现。因此,随着后期受环保影响的高炉陆续复产,在未来的一个月里,钢材供给或出现一定的边际增量。

综合来看,需求淡季叠加库存上升,节前总需求较难出现大的改善;供给端虽然在雾霾天气频繁突袭,环保力度不断强化以及政策性停产限产不断增多,但是在高利润的诱惑下,钢厂生产积极性依然较高,钢材整体供给量依然较高。春节前钢材供需矛盾难以出现较大改善,钢价仍将保持承压状态,中西部钢市将延续弱势盘整的格局。

责任编辑:任洪亮 微信:15829491616

推荐阅读