中西部钢材社会库存一周综述(12.29-1.5)

一、中西部建材社会库存本周概述

1.元旦节后中西部建材社会库存继续增加

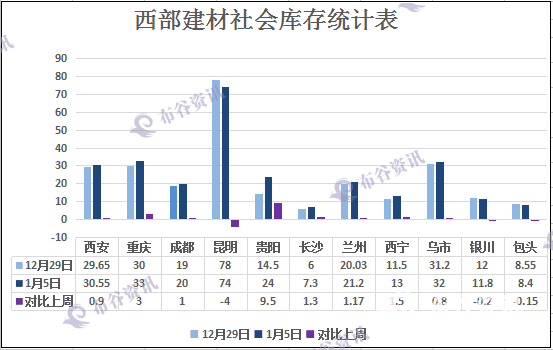

2.西北建材社会库存本周增加4.02万吨,西南增加10.8万吨

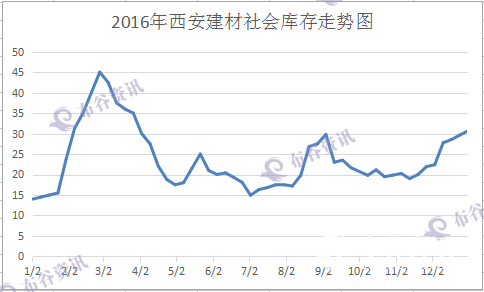

二.西安建材社会库存本周增加0.9万吨

截至2017年1月5日西安地区建筑钢材社会库存整体上升至30.55万吨,较上期(2016年12月29日)增加近0.9万吨。元旦前后,期货市场虽表现弱势盘整的态势,但是就现货市场而言,在国家供给侧改革不断深入,行业结构性调整不断提速以及去产能政策的不断实施下,市场对于钢市后期的预期依然看好,现货市场商家报价较为坚挺。库存增加的因素有很多:其一、钢厂库存前移是近期钢材社会库存不断增加的主要因素;其二、钢贸商冬储资源到货量增加,但从元旦过后到货量来看,增速在放缓;其三,春节将至,加之近期关中雾霾天气影响,工地停工,终端需求下降也是库存增加的一个重要因素。。

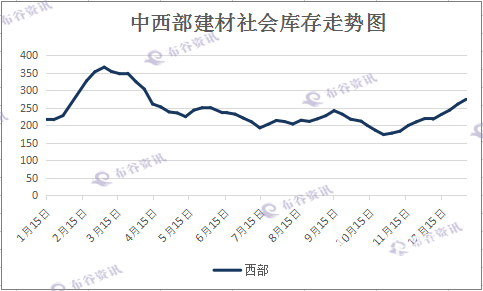

三.中西部建材社会库存本周(1月5日)增加14.82万吨

元旦节后中西部建材社会库存继续增加,钢谷网(1月5日)数据统计,本周中西部建材社会库存总量275.25万吨,环比同期增加14.82万吨。西北建材社会库存本周增加4.02万吨,西南增加10.8万吨。11个城市中,8个城市库存增加,3个城市库存下降。由图可见,本周贵阳建材社会库存大增9.5万吨,而昆明库存却减少4万吨。目前中西部市场1月份钢厂的计划产量小幅下降,说明市场对后市较为谨慎。而西南钢厂产量淡季不降反增,后市压力山大。由于雾霾的影响,导致钢材市场买卖受到影响,目前高速停开,货物滞留,下游需求不佳,商家出货困难,中西部建材社会库存已经进入被动上升的阶段,对钢价走势将形成一定压制。

市场方面:

临近年底,中西部地区受雾霾天气和钢铁生产企业限产的影响,叠加上需求淡季的来临,钢价呈现弱势下跌行情。多数商家表示腊月中旬开始陆续休市,需求的进一步萎缩压制市场,因此后期钢价易跌难涨,但不排除部分商家休市前故意抬高价格锁价。目前中间商谨慎观望,部分商家有冬储的意愿,但碍于当前钢价偏高不敢下手,因此中西部钢铁市场整体成交清淡。中西部钢厂除一部分冬季检修,一部分因雾霾生产受限外,其余钢厂并未出现大规模的检修情况。西北地区成交基本停滞,价格也整体维稳运行。本周期螺走势震荡,市场价格也多跟随震荡。

虽然目前中西部钢材供应有所下降,但仍处于高位状态。从库存数据来看,当前中西部地区需求处于弱势状态,工地陆续停工,下游需求锐减。中西部建材社会库存11月以来增加102.17万吨,库存已经进入被动上升的局面。库存的增加,反映了在年末终端需求低迷的背景下,钢厂销售压力有着一定程度的上升。从需求面来看,目前西北地区气温低,不适合室外施工,加上雾霾天气的影响也要求工地停工;西南地区虽有施工,但由于春节来临,工程已经进去收尾阶段,因此中西部需求处于低位。从政策面来看,未来房地产市场在政策调控下继续降温,导致新开工数据较差,持续积累的现货库存将对钢价造成更大的供应压力。

供应方面:

2016年12月上旬,97家重点监测钢铁企业(集团口径)共生产粗钢1712.38万吨、生铁1664.94万吨、钢材1619.74万吨、焦炭349.68万吨。日产量及比上一旬增减情况分别为:粗钢171.24万吨,减产0.72万吨,减幅0.42%;生铁166.49万吨,增产0.20万吨,增幅0.12 %;钢材161.97万吨,减产7.8万吨,减幅4.64%;焦炭34.97万吨,增产1.52万吨,增幅4.56%。

据中钢协统计,12月上旬重点钢企粗钢日均产量171.24万吨 ,环比上一旬减少0.72万吨,下降0.42%。据此估算,本旬全国粗钢日均产量225.63万吨,旬环比减少0.84万吨,下降0.37%。截止12月上旬末,重点钢企钢材库存为1281.81万吨,比上一旬增加42.16万吨,增幅3.40%。 可见钢厂产量下降仍不明显,库存则出现上升趋势。随着天气的好转,钢厂高炉开工率将会出现上升,后期市场供应压力将有所加大。

钢谷网监测中西部31家样本钢厂最新数据显示,1月中西部钢厂计划产量小幅下降,不过相比西北而言,西南1月份计划产量总体还是偏高。目前,西北大部分钢厂均处在停产检修中,西南只有个别钢厂短时检修,产量影响不大。而12月份西南钢厂实际产量淡季不降反增,钢厂库存猛增,后市压力山大。目前钢厂已经进入社会库存的蓄水池,主要原因还是需求下降的太快,供应下降的较慢,一快一慢导致社会库存增加。后期的市场供应压力不容小觑。

心态方面:

当前市场交易冷冷清清,外部宏观政策面偏空压制的期盘,仍处于阶梯式下跌模式中,现货价格缺乏拉涨条件,市场观望情绪较为浓厚。对于冬储,建议等待机会。

四、下周走势评述

预计下周中西部建材社会库存呈增加趋势。(布谷资讯采编,转载标明出处)

责任编辑:万芹芹 微信:A003426

推荐阅读