期市跌跌不休 现货震荡下行| 一周综述(12.19-1224)

一、钢市综述

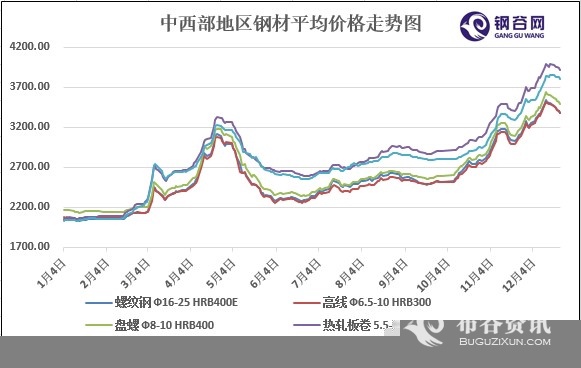

2016年布谷资讯监测中西部地区钢材平均价格走势图

钢谷网监测数据显示:本周国内钢市行情整体处于弱势下行趋势。产业链上成本支撑力度弱化,钢厂复产开始增多,社会库存回升,加之年关将至商家资金紧张,回款压力增加等利空因素不断增多,致使市场恐慌情绪蔓延。但是,在国家产业政策调整、供给侧结构性改革不断深入以及行业去产能政策的不断实施,加之国家在铁路、水利、机场等基础建设方面不断加大投资的刺激下,钢铁行业长期看好的趋势并未改变,当前市场的跌势是对前期钢市大幅拉涨之后的短期回调修正。

现货市场方面:随着近期北方地区雾霾天气逐步消散,河北地区钢厂停产限产逐步解除,加之高利润的驱使,钢厂复产增多,钢材供给压力将逐步增加,后期钢材供给减少的预期减弱。年关将至,工地将会逐步停工,各地新开工项目甚少,终端需求几乎停滞,供需矛盾将会加大。同时,近期炉料市场行情趋弱,钢谷网监测数据显示,本周唐山钢坯出厂含税价格累计降幅240元/吨,拖累成品材市场报价。本周市场信心明显不足,加之年终资金紧张,回款压力增加,市场成交极为冷清。预计短期内中西部地区钢材市场报价将延续弱势震荡下行趋势。

期货市场方面:继美联储加息之后,市场资金流动性出现明显的紧缩迹象,很多资金大量撤离。本周国内期市黑色系连续遭受重挫,期螺主力1705合约跌破3000元/吨,短期内国内期市将延续弱势盘整态势。

二、本周钢市

钢谷网监测数据显示:截至本周五中西部11个主要城市螺纹钢、高线、盘螺、热轧板卷以及中厚市场报价弱势回调,下跌幅度均在100元/吨左右。在市场供需双弱的趋势下,政策性推动逐步弱化,期市对于现货的引导性起到了关键的作用。近期,随着期市的大幅波动,商家心态恐慌情绪蔓延,加之年终回款压力的增加,市场抛售情绪较浓。但是从市场实际成交情况来看,终端需求减弱,市场成交依旧冷清。

1、螺纹钢

2016年12月份第四周螺纹钢价格行情

2、高线

2016年12月份第四周高线价格行情

3、盘螺

2016年12月份第四周盘螺价格行情

4、热轧板卷

2016年12月份第四周热轧板卷价格行情

5、中厚板

2016年12月份第四周中厚板价格行情

三、炉料盘点

本周国内炉料市场行情除炼钢生铁价格拉涨幅度较大之外,焦煤、焦炭、铁矿、废钢以及钢坯等行情均呈现出弱势下行趋势。近期,钢厂焦炭、铁矿原料库存已接近高位,钢厂原料采购已不是很迫切,焦企库存开始回升,市场报价开始松动;国内钢坯出厂价格连续数日大幅下跌,本周累计跌幅240元/吨。炼钢生铁报价平均涨幅在100元/吨左右。

1、钢坯

2016年12月份第四周唐山普方坯出厂价格行情

2、国产矿

2016年12月份第四周国内部分地区铁精粉价格行情

3、冶金焦

2016年12月份第四周国内部分地区冶金焦价格行情

4、生铁

2016年12月份第四周国内主要城市炼钢生铁价格行情

四、期货市场

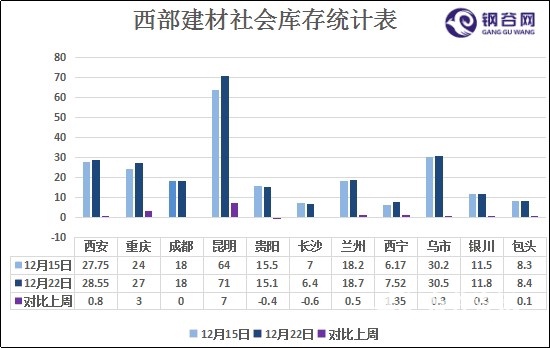

五、本周库存数据

钢谷网数据统计显示,中西部建材社会库存已连续2个月增加,本周中西部建材社会库存总量242.97万吨,环比同期增加12.35万吨。西北建材社会库存本周增加3.35万吨,西南增加9万吨。11个城市中,8个城市库存增加,2个城市库存下降。由图可见,本周西南地区昆明和重庆库存增加最明显,贵阳和长沙社会库存小幅减少。库存的增加一方面是因为中西部地区需求不佳,另一方面是由于年底集中清账,高位接盘风险增加,市场操作较少。

2016年12月份第四周重点调查城市建材库存

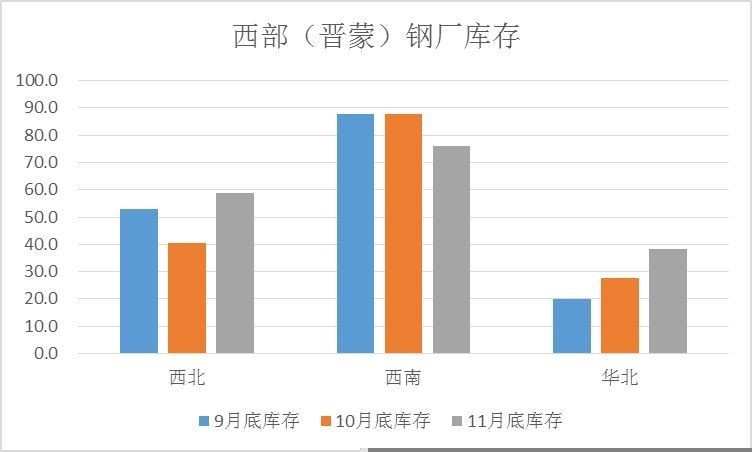

六、钢厂动态

2016年11月钢厂库存情况

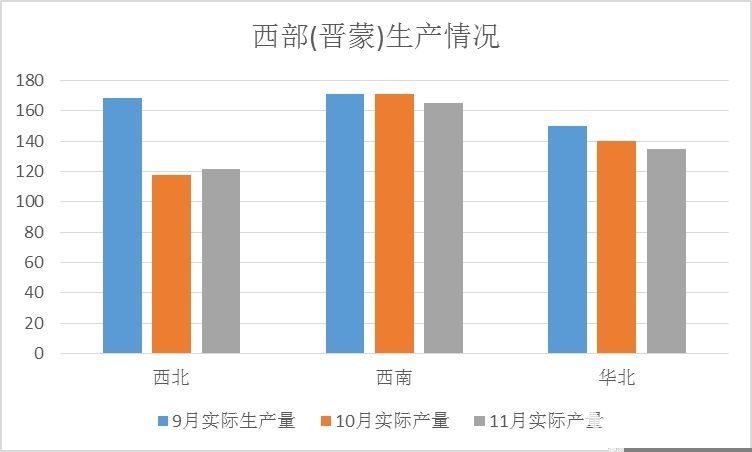

2016年11月钢厂生产情况

七、后市预警:期市跌跌不休 现货震荡下行

进入12月份以来,随着北方地区渐入寒冬,终端需求必将面临下滑的风险。与此同时,供给方面在环保力度加大,钢厂政策性停产限产增多的驱使下,供应预期下降,加之前期成本推动,致使钢价短时间内冲击到近年来的高点。但是随着北方雾霾天气消散,政策性推动减弱,原料成本下降等利空因素的增多,现货市场本周震荡下行。现就库存、炉料、钢厂方面的行情进行简要解析:

1、库存持续上升,厂商压力增加。据钢谷网统计,目前中西部建材社会库存总量为242.97万吨,连续2个月增加,本周增加幅度为12.35万吨。西南一改前期库存下跌的态势,本周增幅超过西北,库存增加量达9万吨之多,昆明地区增幅最为明显。近期钢厂并未像北方一样大面积停产检修,生产持续,另一方面,商家并且迫于资金压力,抛售欲望强烈,订货积极性不高,这导致很多压力都推倒了钢厂身上。钢厂受压力下调价格趋势明显。

2、炉料支撑稳中偏弱。从本周了解情况来看,除炼钢生铁补涨之外,其余炉料行情均呈现弱势下跌趋势。尤其是原本强势的“双焦”,下跌态势最为明显。如山西临汾二级冶金焦,距离价格高点已经有了100元/吨的跌幅。一方面,多地焦化厂及钢厂煤焦库存增加,一方面多家大型煤企主动下跌煤价。另外,具有风向标作用的唐山钢坯,一周价格弱势下跌了240元/吨,已跌至成本线附近。本周炉料总体下跌后,短期来看,下周或将维稳。

3、钢厂开工率下周有上升趋势。受重雾霾天气影响,大部分地区持续限产,环保组检查过程中,鑫达、燕钢等多家钢厂出现恶意应对,在环保组离开之后立即生产,被严肃调查,可见环保的决心。受此影响,晋蒙等地家钢厂检修,监测91座高炉总容积为77420m³,其中有33座停产检修,产能利用率下降了3.68%。但下周天气转好,禁令解除后开工率将上升。同时,累计1-11月全国粗钢产量为7.39亿吨,同比去年增加了1.1%。即钢厂在钢价上涨的过程中复产、增加开工率等,在产量上不减反增。

另外,期货市场短期依旧弱势下行,这将大大影响到商家心态。总体而言,受开工率上升,成本支撑弱势、库存增加等影响,下周钢价弱势震荡局面概率较大,中西部钢市短期依旧维持弱势震荡格局。但是,在国家产业政策调整、供给侧结构性改革不断深入以及行业去产能政策的不断实施,加之国家在铁路、水利、机场等基础建设方面不断加大投资的刺激下,钢铁行业长期看好的趋势并未改变,当前市场的跌势是对前期钢市大幅拉涨之后的短期回调修正。

责任编辑:任洪亮 微信:15829491616