期市遭遇重挫 现货持续弱势(12月22日)

一、钢谷观点:期市遭遇重挫现货持续弱势

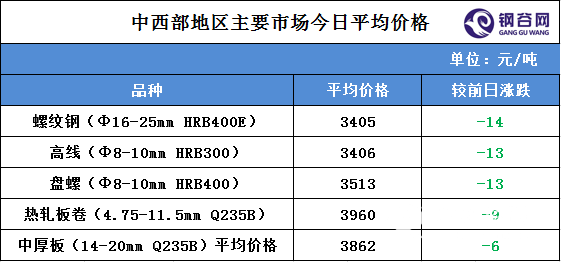

钢谷网监测中西部11个主要省会城市市场数据:

期货方面:今日大宗商品黑色系全线重挫,多数品种几乎光头光脚收场。双焦经过前期横盘整理今日又破位下跌,仍然按照阶梯式下跌模式看待。铁矿热卷螺纹下跌仍在持续中,今日暴跌收出大中阴线也在预期当中,短期内下跌将会延续。截至收盘螺纹钢主力合约1705收于3026元/吨,重挫4.51%。热卷主力合约1705报收3415元/吨,大跌4.82%。焦煤主力合约1705收官1255元/吨,大跌5.57%。焦炭主力合约1705收在1653元/吨,暴跌6.66%。铁矿石主力合约1705报收于542.5元/吨,大跌5.32%。

今日市场仍延续弱势下调,观望氛围较浓。据国家统计局数据,1-11月全国生铁、粗钢和钢材(不含重复材)累计产量分别达到64326万吨、73894万吨和104344万吨,分别同比增长0.4%、1.1%和2.4%;另据海关数据,1-11月,全国累计出口钢材10068万吨,同比下降1.0%;累计进口钢材1202万吨,同比增长3.6%。国内钢铁生产保持高水平,出口钢材呈下降态势。

总体来看,国内钢铁生产保持高水平,而出口钢材呈下降态势,市场供大于求状况未有改观,供给下降预期减弱。截至目前,行业政策及钢厂表现等影响因素均已明确,基本面已成为市场近期的关注重点。而市场产量居高不下,且需求日益萎缩,使得社会库存量不断增加,市场心态因而表现低落,预计短期内国内钢价持续弱势震荡。

二、市场盘点

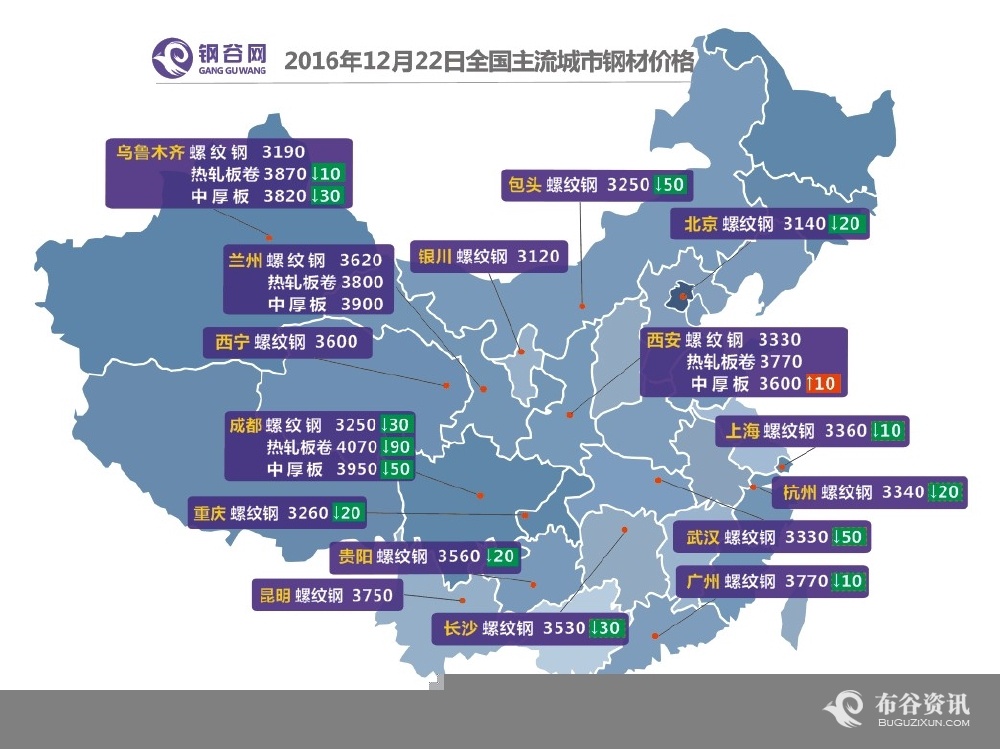

1、现货市场

2、期货市场

三、行业动态

1、炉料点评

12月22日国内炉料偏强运行,废钢、钢坯小涨,其余持稳为主。其中,国内钢坯个别小涨10,江苏小跌,现唐山普方坯2910元/吨。国内炼钢生持稳为主,唐山2700元/吨。国内铁精粉平稳运行,河北66%价格为730元/吨。国内废钢上涨为主,华东华中多地小涨10-50,唐山1530元/吨。国内冶金焦不变,现韩城1960元/吨。

2016年12月22日唐山地区钢坯出厂价格对比表

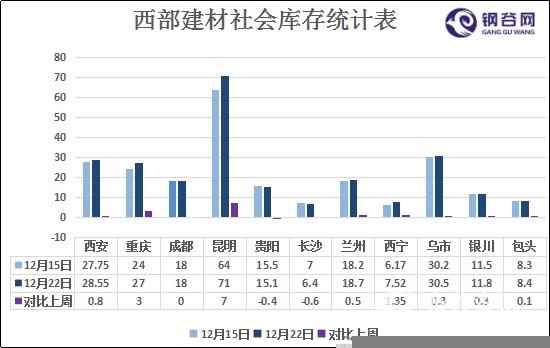

2、库存统计

钢谷网数据统计显示,中西部建材社会库存已连续2个月增加,本周中西部建材社会库存总量242.97万吨,环比同期增加12.35万吨。西北建材社会库存本周增加3.35万吨,西南增加9万吨。11个城市中,8个城市库存增加,2个城市库存下降。由图可见,本周西南地区昆明和重庆库存增加最明显,贵阳和长沙社会库存小幅减少。库存的增加一方面是因为中西部地区需求不佳,另一方面是由于年底集中清账,高位接盘风险增加,市场操作较少。

2016年12月22日重点调查城市建材库存

3、钢厂调价

四、布谷要闻

【2016年12月上旬重点监测钢铁企业生产经营情况简】

2016年12月上旬,97家重点监测钢铁企业(集团口径)共生产粗钢1712.38万吨、生铁1664.94万吨、钢材1619.74万吨、焦炭349.68万吨。日产量及比上一旬增减情况分别为:粗钢171.24万吨,减产0.72万吨,减幅0.42%;生铁166.49万吨,增产0.20万吨,增幅0.12 %;钢材161.97万吨,减产7.8万吨,减幅4.64%;焦炭34.97万吨,增产1.52万吨,增幅4.56%。

本月重点钢铁企业累计日产分别为粗钢171.24万吨、生铁166.49万吨、钢材161.97万吨、焦炭34.97万吨。截止本旬,重点钢铁企业本年累计生产粗钢5.93亿吨、生铁5.82亿吨、钢材5.71亿吨、焦炭1.12亿吨;累计平均日产粗钢171.86万吨、生铁168.70万吨、钢材165.40万吨、焦炭32.34万吨。。

【钢协:后期钢价将呈窄幅波动走势】

1月份,受钢铁下游行业保持较快增长、原燃材料价格大幅上涨影响,钢材价格呈现明显上升走势。随着天气逐渐转冷,后期市场将进入需求淡季,钢价大幅上涨走势难以持续。

【全行业盈利难解去产能压力 明年钢企或迎大范围整合】

中国钢铁工业协会副会长迟京东表示,我国钢铁企业数量众多、高度分散,是造成行业恶性竞争的主要因素。“十二五”期间,我国前10家钢企的产业集中度,由2010年的49%降至2015年的34%,不升反降。因此,未来力争“十三五”期间,前10家钢企产业集中度由目前的34%提高到60%。“十二五”期间,我国钢铁产能达到11.3亿吨左右,重点大中型企业负债率超过70%。此外,粗钢产能利用率由2010年的79%下降到2015年的70%左右,钢铁产能已由区域性、结构性过剩逐步演变为绝对过剩。

【国家发布意见提出:支持钢铁煤炭企业合理资金需求】

为妥善处置化解过剩产能过程中的有关金融债权债务,中国银监会、国家发改委和工信部近日联合发布《关于钢铁煤炭行业化解过剩产能金融债权债务问题的若干意见》提出,支持钢铁煤炭企业合理资金需求、加大对兼并重组钢铁煤炭企业的金融支持力度、鼓励银行业金融机构对主动去产能的钢铁煤炭困难企业进行贷款重组等13项具体措施。