成本高需求弱 市场窄幅震荡|一周综述(10.29)

一、钢市综述

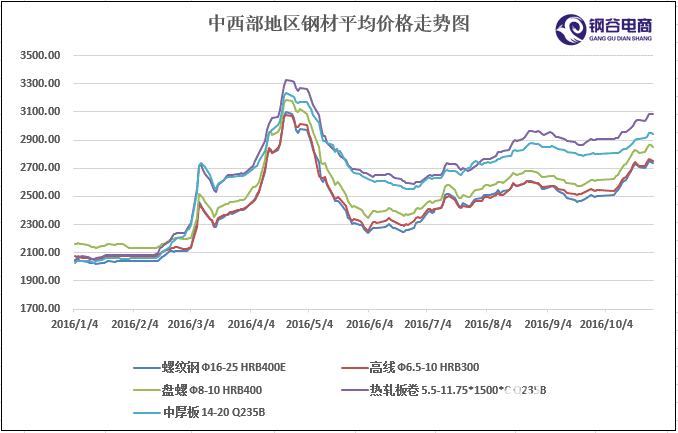

2016年布谷资讯监测中西部地区钢材平均价格走势图

钢谷网监测数据显示:受成本支撑及黑色系期市周四跳水等影响,本周价格先扬后抑,较上周小幅走高,涨幅较上周缩小。从品种来看,热轧板卷较为坚挺,建材、中厚价格随外围影响较大。本周需求转弱,连续不断的阴雨促使成交量降低,但西南市场整体好于西北市场。

二、本周钢市

钢谷网监测,中西部11个主要城市螺纹钢(Φ16-25mm HRB400E)平均价格:2777.27元/吨,较上周涨30.27元/吨;高线(Φ8-10mm HRB300)平均价格:2742.73元/吨,较昨天上涨41.82元/吨;盘螺(Φ8-10mm HRB400)平均价格:2845.45元/吨,较上周涨48.82元/吨。热轧板卷(4.75-11.5mm Q235B)平均价格:3116元/吨,较上周涨40元/吨;中厚板(14-20mm Q235B)平均价格:2992元/吨,较昨天涨37元/吨。

1、螺纹钢

2016年10月份第四周螺纹钢价格行情

2、高线

2016年10月份第四周高线价格行情

3、盘螺

2016年10月份第四周盘螺价格行情

4、热轧板卷

2016年10月份第四周热轧板卷价格行情

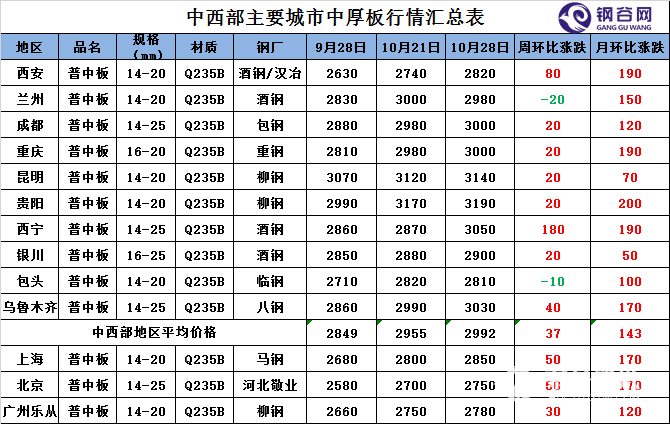

5、中厚板

2016年10月份第四周中厚板价格行情

三、炉料盘点

本周(10月21日-10月28日)国内炉料价格除废钢个别城市下跌之外,其它持续整体偏强。国内钢坯先强后弱,较上周上涨30-80元/吨,现唐山普方坯含税出厂报价:2270元/吨,下周预计震荡走高;国内冶金焦强势拉涨,韩城二级冶金焦1580元/吨,西北焦炭库存有所上升;国内铁精粉价格平稳;国内炼钢生铁价格大涨,下周或有探涨;国内废钢涨跌互现,西安1170元/吨,预计下周受阴雨天气弱势盘整。钢厂在炉料市场价格不断上涨的形势下,利润空间不断压缩,其中长材钢企近期开始出现亏损,开工率较上周小幅下降0.97%,目前开工率为78.31%。

1、钢坯

2016年10月份第四周唐山普方坯出厂价格行情

2、国产矿

2016年10月份第四周国内部分地区铁精粉价格行情

3、冶金焦

2016年10月份第四周国内部分地区冶金焦价格行情

4、生铁

2016年10月份第四周国内主要城市炼钢生铁价格行情

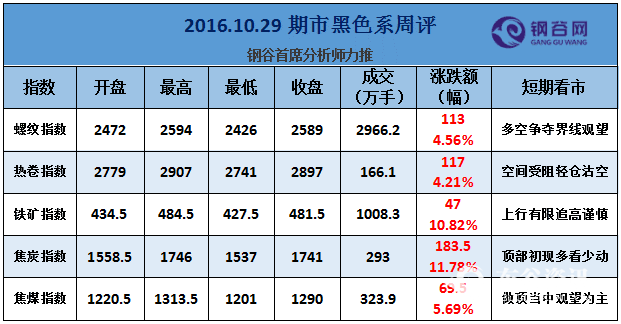

四、期货市场

五、本周库存数据

中西部地区建筑钢材社会库存连续6周呈减少趋势,钢谷网监测数据统计,本周中西部建材社会库存总量173.08万吨,环比上期减少12.41万吨。11个城市中,3个城市库存增加,8个城市库存下降。由图可见,重庆、银川、西宁城市库存增加,其余城市均下降趋势。其中昆明下降幅度明显,达4万吨,长沙降幅也在2.7万吨。分区域来看,本周西南社会库存环比同期减少10.05万吨,降幅继续扩大。11月份西北地区部分钢厂在国家去产能政策及环保力度不断加强的制约下,停产、限产及检修开始增多,与此同时,市场也因入冬而交易锐减,预计后期中西部地区钢材社会库存将缓慢回升。

2016年10月第四周重点调查城市建材库存

六、钢厂调价

2016年10月份第四周主要钢厂调价信息

七、钢市资讯

【10月上旬重点钢企粗钢日产172.09万吨 旬比增1.28%】

据钢协统计,10月上旬重点钢企粗钢日均产量174.29万吨 ,环比上一旬末增加2.2万吨,增幅1.28%。据此估算,本旬全国粗钢日均产量229.11万吨,旬环比增加1.57万吨,增幅0.69%。截止10月上旬末,重点钢企钢材库存为1387.58万吨,比上一旬增加70.49万吨,增幅5.35%。

【2016年10月钢材社会总库存环比略降】

2016年10月,全国20个城市5大类品种钢材社会库存合计环比略有下降,其中线材、螺纹钢库存在上月增加较多的情况下,本月库存出现回调,板带材库存较上月均有所回升。本月库存总量856万吨,环比减少7.7万吨,下降0.9%。其中钢材市场库存总量761万吨,环比减少8.2万吨,下降1.07%;港口库存95万吨,环比增加0.5万吨,上升0.53%。

【十三五交通基建投资或超13万亿 地方试水基金筹资】

日前,接近交通运输部的相关知情人士向经济观察报透露,在2016年-2020年五年时间中,按照静态投资估算,全国“铁公水航”领域的固定资产投资有可能会超过13万亿元,其中仅高速公路的投资就有可能达到3万亿元。

参照“十二五”期间11.54万亿元左右的公路水路固定投资额——这一数目是根据交通运输部和原铁道部的公开年报梳理所得,我国“十三五”期间的铁公水固定投资将依然维持高位。

【1-9月中钢协会员钢铁企业实现利润252.06亿元】

中钢协:1-9月份会员钢铁企业累计实现销售收入19920.87亿元,同比下降8.05%;盈亏相抵实现利润为252.06亿元,同比扭亏为盈;亏损面27.27%,同比下降21.21个百分点;销售利润率为1.27%,在工业行业中仍然处于较低水平。从分月情况来看,1-2月份亏损,3-9月份均实现盈利,但是盈利水平仍然很低。3月以来企业能够保持盈利,主要是由于企业理性生产促进钢价合理回升以及加大降成本力度等方面取得了一定成效。

【前三季度钢铁行业运行情况】

前三季度,全国粗钢产量60378万吨,同比增长0.4%,去年同期为下降2.1%;钢材产量85178万吨,增长2.3%,增速同比提高1.2个百分点。焦炭产量33174万吨,下降1.6%,降幅同比收窄3.1个百分点。铁合金产量2660万吨,下降2.1%,降幅同比扩大0.5个百分点。钢材出口8512万吨,增长2.4%;进口983万吨,增长1%。铁矿砂进口76255万吨,增长9.1%。焦炭出口750万吨,增长13.9%。

【前9月钢企去产能4000万吨 已完成全年目标90%】

在日前举行的2016钢铁行业多元产业论坛上,国务院国资委企业改组局局长李冰透露,钢铁央企去产能路线图将分3年完成,总体任务是化解2713万吨产能。武钢宝钢合并后,去产能进度大幅加快。未来,五矿集团和新兴际华旗下的涉钢业务也有望依循市场化原则从主业中逐步退出。预计最快10月底前,钢铁央企将提前完成全年去产能任务,压减粗钢产能719万吨。工信部产业政策司副司长辛仁周则透露,今年1月~9月,全国钢铁企业退出产能共4000万吨,已完成全年去产能4500万吨的目标90%。

【央行周五开展1950亿逆回购 本周净投放5950亿】

本周五央行在公开市场开展950亿元7天期逆回购、650亿元14天期逆回购和350亿元28天期逆回购操作,中标利率分别为2.25%、2.24%和2.55%,均持平于前次操作。当日公开市场有800亿元逆回购到期,因此当日净投放1150亿元。综合一周情况来看,央行本周在公开市场累计实现净投放5950亿元。

八、后市预警:钢厂检修增加 成本高需求弱 市场窄幅震荡

首先,成本支撑力度依然强劲。钢谷网监测数据显示,本周炉料市场价格持续高位,煤炭供应偏紧局面短时难改,焦炭主产区二级冶金焦出厂含税价持续强势上涨,唐山钢坯库存量下降,资源紧俏局面短期内难改,商家市场报价坚挺,成本支撑依然强劲。

其次,钢厂利润大幅压缩,部分长材钢企开始出现亏损,迫使钢厂开工率呈下降趋势。钢厂在成本不断上升形势下,利润空间被大幅压缩,长材钢企开工率较上周下降0.97%,目前开工率为78.31%。日前,酒钢已于本月17日开始检修,而新疆金特等多家钢厂近期也有相应的检修计划。现阶段酒钢每天社会投放资源量在1000吨左右,而新疆金特受运输成本上涨的制约到货量大幅下降,钢材社会库存整体呈下降趋势。可见,钢厂挺价意愿依然强烈。

再者,市场商家心态方面向好。据钢谷网了解,在国家经济形势整体平稳运行,行业去产能政策不断落实,环保力度不断加强以及炉料成本持续上升的驱使下,长期来看商家普遍看好后期钢市。短期内中西部地区社会库存持续下降,商家资源有限,成本较高,拉涨情绪依然浓厚。

不过,近期北方地区降温范围和幅度的扩大以及雨水的增多,终端需求明显成下降趋势。进入11月份,随着冬季消费淡季需求锐减,加之后期西北多地降雪,西南下周降水增多,终端需求将受到进一步的抑制。而近期大宗商品期货市场在2600点附近持续震荡盘整,多空争夺日益激烈,商家在心态上多少有些松动,出货离场增多。

总之,在成本高位支撑,钢厂检修增加社会投放量下降,社会库存同比大幅减少等多重基本面利好的情况下,商家挺价意愿依然强烈,但受冬季需求弱化、各地房地产调控新政实施等因素影响,预计下周中西部钢市行情整体依旧震荡盘整为主,上涨阻力极大。

责任编辑:任洪亮 微信:15829491616

钢谷网.jpg"/>

钢谷网.jpg"/>

推荐阅读