金融的本质:形形色色的杠杆

巴菲特对利用金融杠杆始终持谨慎态度,他曾告诫投资人别迷恋杠杆收益:

“毫无疑问,有些人通过借钱投资成为巨富,但此类操作同样可能使你一贫如洗。杠杆操作成功的时候,你的收益成倍放大,配偶觉得你很聪明,邻居也艳羡不已。但它会使人上瘾,一旦你从中获益,就很难回到谨慎行事的老路上去。”

泡沫吹大了最终是要破的,谁也脱离不了地心引力:

第一步:杠杆的抽楼梯

第二步:击鼓传花的鼓点

第三步:流动性开始的缺失

第四步:资产价格才是后知后觉的

所以研究好形形色色的杠杆的来源,当杠杆的来源发生变化的时候,才能提前的做到“跑的快”。

杠杆(leverage)简单地说来就是一个乘号(*)。使用这个工具,可以放大投资的结果,无论最终的结果是收益还是损失,都会以一个固定的比例增加。

哦!这个我懂!杠杆原理对吧!

杠杆的基本原理并不复杂,但是如何将一个原理应用到一个实际的领域中去呢?在房地产领域,在金融市场领域,杠杆的存在即促进了发展,但同时过渡的杠杆又最终成为了毁灭市场的源头,正所谓:“缘起缘灭,一切皆因贪婪的驱使,工具本无错,错在了用工具的人持有的是何种念。”

房地产市场的杠杆之上游房地产开发商

任志强先生在数年前曾经炮轰政府的时候说过一句话,然后成功的引导了很多老百姓当时把房价高的矛头对向了政府:

“算一笔账,我卖你1.8万/平米的房子,土地成本政府税收这些政府拿走的就有1.2万/平米了,建筑成本算上,开发商赚的都不到1千块/平米”

如果你真的相信房地产开发商不是赚走你钱的大头,他们只是砖头的搬运工的话,呵呵我真不知道该如何解释中国福布斯富豪榜上为啥那么多房地产开发商了。

任志强先生讲的有错么?并不错,但是对于房地产开发环节的杠杆却只字不提,这样就有失偏驳了。

房地产开发之所以比其他的实体企业赚钱,说到根本:杠杆高才是暴利的本质-制度的杠杆和资金的杠杆。

遥想一下当年的房地产开发的前辈们是怎么去做的:

找个关系从政府那边批一块地,土地出让款嘛,找领导容通容通后缴,然后把土地抵押给银行,资金出来,补上土地出让款,盖个漂亮的售楼处,找承建方和施工方垫资开挖,一群销售开始围绕着模型沙盘和户型图宣传资料开卖了,买房的人看看沙盘模型,看看户型图,就掏钱了,销售指着售楼处后面的大坑说,那里那里就是你家了,两年后交房,资金就回笼了,卖上一栋回笼的资金可不是付给了承建方和施工方,回笼的资金继续周边拿地,同样的模式滚动开发,一期,二期,三期,等到真正的房子盖起来了,很多买房的人发现入住一年多了,房产证还没办下来,开发商会以各种理由往后推,那是自然,土地还在银行押着呢,这种一押二,二押三,一环扣一环的杠杆链条,不到最后全部解开,或者后续三期四期押进去换一期二期的权证,后续补上前序杠杆,你才能真正的拿到房产证。

所以你会发现,早期的房地产开发在中国甚至都可以凭着关系和胆量近乎空手套白狼,可所谓的暴利年代,所以也就越来越多的人明白了这样的杠杆致富的道理后投身到了房地产开发的大浪潮里,甚至诞生了只需要囤地就可以了,反正房价上涨,土地也上涨,囤地搞定时间差,就可以赚钱了。

所以当年任志强先生的那段话后面,开发商用1千块干了2万块的事情,赚了1千块,利润可是100%哦,没有那个暴利,你以为有那么多“傻子”去盖房啊!

当然这样缺乏监管肆无忌惮的时代里,也引发了很多的问题,例如贪污腐败,重复抵押,资金断裂,烂尾楼上访等等;随着问题暴露的越来越多,一些监管措施也就随即跟进,整体房地产开发的杠杆有所下降,从暴利年代转向了高利年代,例如土地出让金需要先缴,房屋不封顶不许预售,抵押方三方资金托管,专项资金账户等等措施,实质上堵住了制度上的一些杠杆漏洞。

当然插一句就是道高一尺魔高一丈,杠杆就是利润的房地产时代,聪明的开发商还是有的是办法绕道而行的,例如预售不行了,那就走楼花,呵呵反正一个愿打一个愿挨。

随着制度性杠杆空间的不断下降,这就意味着原有的房地产开发商的资金需求就不断的加大,一旦金融杠杆对于房地产开发商的区别对待后,房地产开发的资金压力就会不断加大,杠杆不断的降低,利润也就越来越低了,现在很多困在房地产市场里的小型开发商在风险控制和杠杆控制上远远差于那些大型的房地产开发企业,对于现金流和资金配置的管理都会导致在日后开发商不断降低杠杆的日子里,越来越多的房地产开发商就慢慢的被大浪淘沙淘掉了。

房地产市场的杠杆之下游房地产的投资投机和刚性需求

房屋实际上也是一种商品,所以都具备商品的特点,需求是推动价格上行的主要因素而不是供给,单纯的供给推动价格是有弹性空间的,而投机性需求(背后主要隐藏的就是金融杠杆)是推动价格超越逻辑上行的核心。

所以房地产开放商作为房地产市场食物链条的上游,无论其本身如何增加杠杆,如果没有下游买房人和背后的金融机构提供的投资和投机性杠杆和资金链条支持的化,也是无法支撑起来其暴利的年代。

买房自住改善居住条件叫刚需,这部分需求并不是引发价格和利润非线性突变的因素,投机性需求才是根本,问题是这么多年我们在界定何为刚需何为投机性需求方面一直在玩藏猫猫的游戏,连区分的标准和执行都做不到,更何谈如何抑制投机性需求了。

如同《泡沫的本质(一):自我的预期和贪婪的杠杆》里所描述:

“投机都具备反身性,而结束这种自我加强自我实现的关键一环就是对于杠杆的控制:房价上涨+杠杆易得=投机性需求滋生的重要条件,价格上涨,大家买房期待更高的价格,增加杠杆,放大需求(投机),供需之间错配进一步的推动价格上涨,价格上涨进一步刺激大家对于更高价格的预期,更多人增加杠杆,有人或许半途获利下车,经不住诱惑再次上车,更高的杠杆,更高的预期,自我加强,自我实现。”

有人说这样的反身性应该通过加大房屋供给来解决问题,对此我只能哈哈一笑,经历过商品大周期的人都会明白,单纯的加大供给面对着这种自我加强自我实现的高杠杆推动下疯狂的投机需求而言都是杯水车薪的,最终游戏的结束并不是供应的增加改变了游戏,而是杠杆率受到各种因素(尤其是金融机构行为的改变)而发生调整后,杠杆无法维持整个击鼓传花的游戏后,GAME OVER的。

所以要明白房地产需求方的杠杆来源,这才是整个房地产泡沫游戏的本质:当然最为传统的就是找亲戚借钱拼个首付,用传统的放大房地产需求的杠杆来源:房屋按揭抵押贷款-利息水平和首付比例等金融杠杆效应来实现目标。

(这其中哪个对于投机者影响最大呢?利息水平?还是首付比例?对于刚性需求者毫无疑问是利息水平,但是对于投机者而言却是首付比例,这才是最直接关乎到杠杆的倍数。)

这里举个的例子,尽可能的把现有的需求方的杠杆来源都容纳进来:

澳洲和新西兰的银行,对于首付比例最初都是10%即可,原本是想减轻购房者的资金压力,但是当投机的大风起来的时候,这就成为了杠杆的来源了,之前对于海外购房者也都敞开大门,这就导致了另外一个漏洞的存在,提供的海外收入证明是专门有中介机构可以帮忙提供的,当然如果你已经是当地的PR的话,即便你没有一个稳定的工作和收入,也可以由当地的服务公司帮助你缴纳一定的税来伪造一份工作证明和收入证明,当然真正的目的都是为了获取银行的房贷,这些服务公司会告诉你:“放心吧,我们都已经做了许多(案例)了,只要房价上涨,银行才不会真的去花费大量的精力和人力去调查按揭人的真实情况的,只要看看税单计算一下你的收入(收入和税单是挂钩的)就放款了。事实上操作起来也的确是如此,例如西太平洋银行的房屋按揭资料审核的工作一部分是外包在印度执行的,阿叉们最多是用蹩脚的印度英语电话咨询一下就算完成任务了。

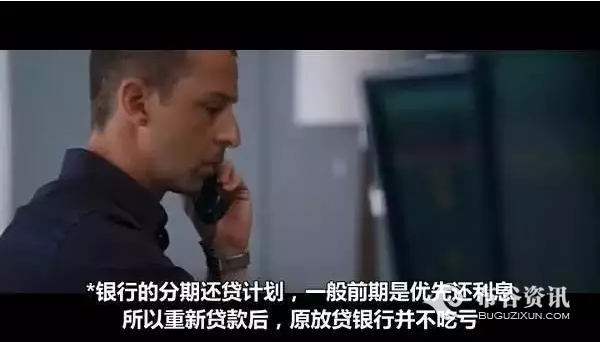

一个澳洲华人,当初移民澳洲的时候就发现房贷比例很低,利息又不高,于是乎原本打算全款买一套房子的钱,直接找中间机构伪造了一份海外收入证明,然后直接按揭买了6套房子,用租金去还房贷,美名其曰多好的投资项目,银行还可以做滚动抵押贷款,美名其曰在房价上涨的时候,隔一段时间对房屋重新按照市场成交价格做一遍评估,再重新做一套房贷手续,甚至可以到最后把首付的那部分通过滚动抵押贷款全部的套出来。

事实上这样的情况在任何国家的房地产市场和金融机构之间都存在,在中国更是有各种各样的玩法,首付贷、过桥贷、装修贷、契税贷,各种各样形形色色的非银行金融机构提供着各种增加居民负债的杠杆工具,当然类似的金融机构我在奥克兰,在悉尼,在温哥华也都见到过,无论是是外国人的财务公司还是中国人的财务公司,大家都干着同样一件事,说到底金融机构缺乏有效的监管动力,睁一只眼闭一只眼,房贷者面对着房价噌噌噌的上涨,投机的贪婪驱动更是缺乏自律约束,所有人都只是期望击鼓传花不要停,音乐不要停止。

当然还有一些看似和房地产杠杆没啥关系的事情,其实最后绕来绕去都绕到了房子上,这里就举几个例子:

现在有专门养信用卡的公司,帮你养大信用卡额度,然后刷信用卡套取首付款买房子,信用卡公司帮你不停的过桥,只要房子疯狂涨价,有些人根本就不担心成本的问题。

税收控制交易成本管不管用呢?如果只是单纯的几倍的增加交易成本,对于投机的疯狂而言根本抑制不住,只会促使成本转嫁成为更高的房价上涨,转嫁给击鼓传花下一位,这一位为什么会接棒,因为他认为自己可以再转嫁给下一位。

对于政府降低房地产投机杠杆的做法,虽然限购、限贷政策作为权宜之计屡被地方政府使用,只要不降低金融杠杆和场外的房地产杠杆配资的政策事实上都是没啥鸟用的。知道杠杆在什么地方,事实上就并不是个复杂的东西,而之前央行研究局首席经济学家马骏说杠杆是个非常复杂的问题,之所有复杂,还是政府的权衡,杠杆降得太快,经济崩盘造成就业的问题,但如果中长期不降杠杆的话,风险就会不断地积聚,两难最终要有个临界值。

看看最近温哥华对于房地产市场降温的控制,简单粗暴直接切中要害,多管齐下通过税收和限制海外买房直接切中杠杆的核心来源,当然有人说为啥只针对海外买家呢?这是赤裸裸的歧视!对此我只想说,如果你是外地户口去北上深买房子,你看看对你是不是也是赤裸裸的歧视呢?

今年8月2日起,加拿大BC省开始向来自海外的房地产投资者额外征收15%的房屋转让税(property transfer tax),该税收新政仅限于大温哥华地区,而这里正是BC省乃至整个加拿大国外投资者最多的地区,然后针对空置房屋再进行二次征税,要求银行对于海外收入证明不在认可,掐断海外购房者房屋贷款的杠杆渠道,澳洲直接是不给海外购房者贷款,不允许海外购房者买房,新西兰当然最为温和,到现在为止新西兰的官员们还认为房地产市场是因为供应不足导致的,应该加大供应,而银行只是收紧了海外购房者的贷款和小幅度增加了首付的比例,结果发现并无卵用。

房地产市场的杠杆之核心:金融机构

银行的思维和大多数人的思维是一样的,土地和房屋相关的都是低风险业务。

即便是历史上曾经出现过太多太多的风险性事件,但是银行家自身的杠杆意味着他们在默认极端风险事件的概率只要是偏低,整个游戏玩的利润一定是大于玩的风险,所以银行家们的贪婪也是每次都造成泡沫的核心。

经济好的时候房贷业务自身的信贷质量很好,对于银行来讲基本上是无风险业务还有很好的回报,于是乎银行家们会疯狂的各种衍生各种结构设计去吃这块蛋糕,当经济不好的时候,虽然信贷质量会下降,但是由于银行资金可投资领域的放缓,银行家们处于追求利润的本性驱动,仍然会冒着风险给房地产下游增加杠杆,信用底线不断的放低,直到泡沫开始破裂的时候,银行家们出于自身的利益优先的原则率先的收紧和撤离又会导致整个反馈机制逆转反向强化。

所以这就是为什么美国次贷危机中,民众对于银行家们的谴责达到了一个小高潮的原因,事实上金融家的这种行为选择不仅仅出现在美国,世界上每个角落里金融家和银行家的本质都是一样的。

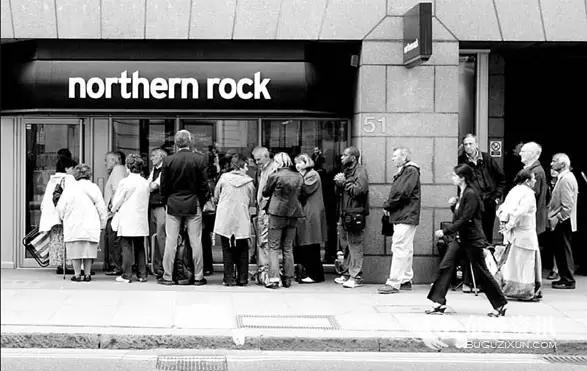

十五年前英国经济转向金融服务业,实体制造企业下滑严重,英国的北岩银行,一家小银行短短的十年时间里做到了英国房地产抵押贷款领域的第二把交椅,可见其“野心”,但随后它也成为了引发英国房地产泡沫紧随美国其后的重要导火索。

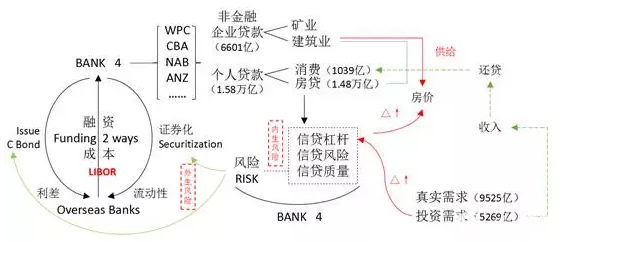

澳洲四大银行在12-14年全球矿业投资消退的背景下,企业部门贷款需求放缓,居民部门房地产欣欣向荣,7月份的澳洲银行业数据,家庭储蓄规模7900亿,房屋贷款1.48万亿。在所有购房者中,有三分之一是投资购房者,整个银行体系中6000多亿的企业部门贷款对1.58万亿的居民贷款,其中消费贷款只有1039亿,而1.48万亿都是房贷,房贷占银行资产端超过40%。

责任编辑:任洪亮 029-83623938

推荐阅读