布谷钢市焦点:钢市短期内震荡调整为主

一、钢市概述

图:2016年3-7月份全国建材价格走势图

纵观本周国内钢材市场行情,整体依旧处于强势上涨的行情。具体表现为:钢厂检修增多,社会投放资源量下降;钢材社会库存持续减少,市场资源紧缺;终端需求平稳,商家心态良好,市场成交良好等。本周一在唐山市政府公布在纪念抗震40周年期间,唐山地区钢企限产,减产政策的刺激下,现货市场钢材市场报价迎来大幅拉涨,当日现货市场报价大幅上调在80-100元/吨之间,与此同时,期货市场强势上扬,7月12日当天黑色系纷纷逼近涨停。随着信息面的逐渐淡化,期货市场开始震荡下挫,本周四好周五连续两天小幅收跌。现货市场方面,在低库存的支撑下,市场报价开始震荡调整,部分地区小幅回调。

(一)螺纹钢

布谷资讯监测数据显示:本周监测到的国内主要17个城市螺纹钢市场价格继续强势上扬。中西部12个主要城市中除去重庆地区报价平稳外,其余主要省会城市的钢材价格均大幅上涨。截至本周五,上述城市螺纹钢平均价格为:2515.29元/吨,较上周五平均涨幅在107.65元/吨。

(二)高线

布谷资讯监测数据显示:本周中西部12个城市高线市场报价继续大幅上调。西安、宝鸡、成都、兰州、包头以及西宁涨幅均在100元/吨以上,成都下调30元/吨。截至本周五,上述城市高线平均价格为:2501.43元/吨,较上周五平均涨幅在90.71元/吨,上涨幅度有所扩大。

(三)盘螺

布谷资讯监测数据显示:本周中西部14各主要城市盘螺价格继续上涨,除重庆地区市场报价下跌10元/吨外,其余城市盘螺市场报价均涨幅在100元/吨以上,其中西宁、上海、宝鸡和包头涨幅接近200元/吨。截至本周五,上述城市盘螺平均价格为:2585.71元/吨,较上周五平均涨幅在119.29元/吨,比螺纹钢平均价格高出70元/吨。

(四)热轧板卷

布谷资讯监测数据显示:本周中西部地区主要省会城市热轧板卷市场报价大幅上调,截至本周五,检测到的中西部11个主要城市热轧板卷平均价格:2727.86元/吨,较上周上涨70.71元/吨,涨幅较上周有所扩大。但是需求方面依旧表现较弱,市场成交清淡。

(五)中厚板

布谷资讯监测数据显示:本周中西部11个城市中厚板市场价格稳中上涨,除去昆明小幅下降50元/吨外,其余主要城市均有不同幅度上涨。截至本周五,上述城市中厚板平均价格:2676.43元/吨,较上周上涨48.57元/吨,涨幅与上周持平。本周兰州中厚板到货依然较少,商家报价较为混乱,部分规格报价较高;西安地区到货较多,资源较为集中。

(六)钢坯

布谷资讯监测数据显示:本周唐山地区钢坯出厂价格震荡下挫。截至本周五,唐山钢坯出厂价格为:2010元/吨,较上周下跌80元/吨。7月11日唐山市政府文件,7月12日至7月31日该地区钢厂烧结、调轧企业减产50%,7月25日-7月31日,烧结、调轧企业全部停产,高炉无需焖炉。届时,下游钢坯需求将受到很大冲击,7月下半月钢坯价格或将继续弱势下跌。

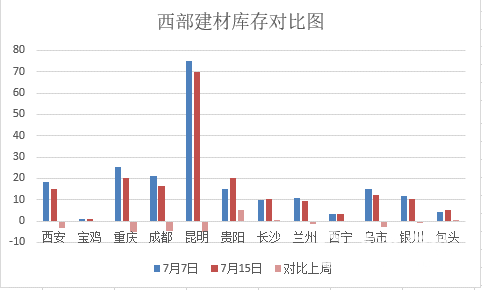

二、库存

本周西部建材社会库存持续下降,降幅较上周明显扩大。布谷资讯统计,本周西部建材社会库存总量193.3万吨,较上周下降17.3万吨,12个城市中,8个城市库存下降,3个城市库存上升。由图可见,本周重庆、成都、昆明、西安、乌鲁木齐建材库存下降最明显,贵阳建材库存上升明显,其余城市库存变化幅度较小。整体来看本周西部建材社会库存呈下降趋势,其中西南建材社会库存下降较为突出。

近期受唐山限产消息影响,带动现货市场各品种价格上涨。不过,钢价持续拉高之后,市场高价位成交已凸显乏力,下游需求并未实质性回暖。又要到周末了,本周行情大涨,但商家对后市的看法也出现了分歧,期货走势开始震荡,钢坯一波接一波的上涨下跌,对于需求的担心,也让商家相对谨慎。同时,黑色系连续两日小幅收跌,周五夜盘更是大幅下挫,市场心态受到影响。短期内,考虑到市场低库存或为常态,价格高位盘整可能性较大。供应方面整体发货处于偏紧的趋势,终端需求来看,长期依然偏利好,粗钢6月产量在创新高,库存并无大量累计,而是在淡季情况下库存继续下降,而未来预期需求旺季的接踵而至给市场的信心增加不少。

三、钢厂

【6月我国粗钢产量6947万吨 同比增长1.7%】

2016年6月全国粗钢日均产量231.57万吨,较5月份增长1.8%;钢材日均产量335.73万吨;生铁日均产量199.13万吨。

2016年6月我国粗钢产量6947万吨,同比增长1.7%;1-6月我国粗钢产量39956万吨,同比下降1.1%。

2016年6月我国生铁产量5974万吨,同比增长1.8%;1-6月我国生铁产量34533万吨,同比下降2.1%。

2016年6月我国钢材产量10072万吨,同比增长3.2%;1-6月我国钢材产量55992万吨,同比增长1.1%。

【上半年我国出口钢材5712万吨 同比增长9%】

2016年6月我国出口钢材1094万吨,较上月增加152万吨,同比增长23.1%;1-6月我国累计出口钢材5712万吨,同比增长9.0%。

6月我国进口钢材114万吨,较上月增加5万吨,同比下降2.6%;1-6月我国累计进口钢材646万吨,同比下降2.8%。

6月我国进口铁矿砂及其精矿8163万吨,较上月减少512万吨,同比增长8.9%;1-6月我国累计进口铁矿砂及其精矿49374万吨,同比增长9.1%。

6月我国出口焦炭76万吨,较上月增加19万吨,同比增长52%;1-6月我国出口焦炭475万吨,同比增长1.7%。

四、钢市要闻

【2016年1-6月份全国房地产开发投资同比名义增长6.1%】

2016年1-6月份,全国房地产开发投资46631亿元,同比名义增长6.1%(扣除价格因素实际增长8.0%),增速比1-5月份回落0.9个百分点。

1-6月份,房地产开发企业房屋施工面积669750万平方米,同比增长5.0%,增速比1-5月份回落0.6个百分点。

1-6月份,房地产开发企业土地购置面积9502万平方米,同比下降3.0%,降幅比1-5月份收窄2.9个百分点;土地成交价款3159亿元,增长10.2%,增速提高5.5个百分点。

1-6月份,商品房销售面积64302万平方米,同比增长27.9%,增速比1-5月份回落5.3个百分点。

1-6月份,房地产开发企业到位资金68135亿元,同比增长15.6%,增速比1-5月份回落1.2个百分点。

6月份,房地产开发景气指数(简称“国房景气指数”)为94.40,比5月份回落0.08点。

【2016年1-6月份全国固定资产投资(不含农户)增长9%】

2016年1-6月份,全国固定资产投资(不含农户)258360亿元,同比名义增长9%(扣除价格因素后实际增长11%),增速比1-5月份回落0.6个百分点。工业投资101702亿元,增长4.4%,增速回落1.4个百分点;

基础设施投资中道路运输业投资增长13.5%,增速加快3个百分点;铁路运输业投资增长9%,增速回落3.2个百分点。

施工项目计划总投资823972亿元,同比增长7.5%,增速比1-5月份加快0.1个百分点;新开工项目计划总投资240202亿元,增长25.1%,增速回落7.1个百分点。

五、后市预警:供给偏紧 库存下降 钢价震荡调整

综合观点:就下周市场而言,布谷资讯认为短期内国内各地区钢市行情将以震荡调整为主。具体原因如下:

1、6月份我国粗钢日均产量231.57万吨,较5月份增长1.8%;钢材日均产量335.73万吨,生铁日均产量199.13万吨,钢材供给压力依然较大。

2、1-6月份房地产以及基础建设固定资产投资增速双双回落,显示终端需求依旧偏弱。

3、国内库存继续下降,尤其中西部地区社会库存下降明显,对钢材市场报价形成一定的支撑,尤其是部分地区规格仍较紧缺。

4、市场流动性充盈,期货市场黑色系震荡加剧。

■编辑:任洪亮

■行情交流热线:029-83623938

■微信:ganggudianshang

推荐阅读