5月钢铁行业PMI跌至50.9%,短期弱势格局难改!

从中物联钢铁物流专业委员会调查、发布的钢铁行业PMI指数来看,5月份为50.9%,较上月回落6.4个百分点,在连续五个月回升后再次出现回落,但已连续两个月处在50%的荣枯线上方。

主要分项指数中,生产指数、新订单指数双双回落,但均依然维持在50%以上的扩张区间,新订单指数回落幅度明显大于生产指数回落幅度,显示市场需求回落更加明显,供大于求压力显现;新出口订单指数继续回升,连续两个月处于50%以上的扩张区间,钢铁企业出口订单依然维持在较高水平;产成品库存指数大幅回升,时隔9个月后重回50%以上的扩张区间,显示钢铁企业合同组织不畅,库存出现积压。

PMI显示,当前钢铁企业生产经营活动依然处于扩张态势,生产和需求均维持在较高水平,但行业供大于求的迹象显现,企业库存出现积压,短期国内钢价弱势格局依然难改。

图1:2015年以来钢铁行业PMI指数变化情况

一、钢厂生产依旧活跃

5月份,钢铁行业生产指数为53.7%,虽较4月份回落6.7个百分点,但仍处扩张区间。与此同时,和生产相关的采购活动也仍旧维持活跃态势。当月采购量指数大幅回落10.5个百分点至52.3%,但已连续四个月处于50%的荣枯线以上;原材料进口指数回落8.9个百分点但仍处扩张区间,为52.3%;当月原材料库存指数回落6.2个百分点至48.4%,时隔三个月后重回50%以下的收缩区间。从以上四个指数的变化情况来看,受前期盈利丰厚和资金面好转的影响,钢铁企业生产逐步加快,产量释放明显。但随着近期利润的大幅收窄,钢厂的生产热情较前期出现下降,原材料备货积极性降低,部分钢铁企业在6月份将可能加大停产检修力度。

据中钢协统计,2016年5月中旬,中钢协会员钢铁企业日产粗钢174.58万吨,比上期增加3.81万吨,增长2.23%,创2015年6月下旬以来的新高。据此估算,本旬全国日产粗钢234.76万吨,比上期增长2.05%,创历史新高。考虑到钢厂生产具有较强的延续性,已经复产的企业产能将继续释放,5月份全国粗钢日均产量存在再创新高的可能。不过,随着最近钢价大幅回落,钢厂盈利已经见顶回落,截止5月27日,全国钢厂盈利面大幅回落17.79个百分点至65.03%,重回4月初的水平。部分钢铁企业再度转入亏损,预计后期钢厂检修、限产情况将会逐步增多。另外,中东欧国际地方领导人会议6月份将在唐山举行,可能引发8天限产。预计6月份国内粗钢日均产量难以继续攀升。

图2:2015年以来钢铁行业生产指数、采购量指数、进口指数和原材料库存指数变化情况

二、需求维持高位但有所趋弱

5月份,钢铁行业新订单指数为52.7%,较上月大幅回落12.9个百分点。该指数在连续四个月回升至62个月的高点后,本月大幅回落,显示随着钢价大幅下跌,代理商及终端用户向钢厂订货更加谨慎,钢厂销售压力有所加大。但该指数连续四个月处于50%的荣枯线以上,表明随着国内经济企稳向好,国内钢铁需求不断增加,当前国内钢市需求端仍有支撑。

从终端市场来看,5月份依然处于工程施工旺季,房地产投资及新开工表现良好对整体需求形成较强支撑,但终端用户在前期均有一定量的备货,在钢价下跌阶段普遍减少采购,而中间备货需求减弱更加明显,5月份市场需求相对前两月有所趋弱。本月表现更可能属于阶段性波动,尚不足以判断汽车市场方向性的好转。经销商对于6月的销量预期仍持保守的态度。

1-4月份固定资产投资增速10.5%,较1-3月小幅回落0.2个百分点;房地产、制造业和基建投资累计同比增速分别为7.2%、6.0%和19.7%,其中,房地产、基建投资增速分别较1-3月回升1.0 和0.5 个百分点,制造业下滑0.4 个百分点。4月份投资增速回落一定程度上受到信贷收缩的影响,房地产与基建投资仍然是支撑固定资产投资增长的主力,制造业投资则相对疲弱。不过,4 月份单月,房地产与基建投资增速均有小幅下滑,显示终端需求强度有所趋弱。5月为传统需求淡旺季切换的时间点,未来数月可能难以维持如此强劲的下游需求。而从目前各口径显示的钢厂出货情况来看,3、4、5月呈现逐渐下滑的特征。

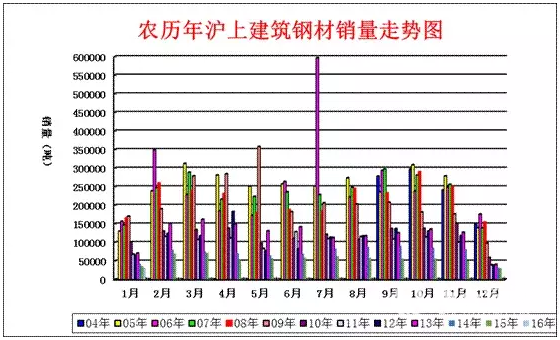

图3:2004年以来农历年沪上建筑钢材销量走势图

5月份,钢铁行业新出口订单指数为58.1%,较4月份上升5.6个百分点,为2013年3月份以来的最高点,显示当前国内出口形势继续好转,钢材出口仍将保持高增长态势。据海关统计,4月份我国钢材出口908万吨,较上月减少90万吨,同比增长6.3%。1-4月份我国钢材累计出口3690万吨,同比增长7.6%。

随着我国钢材出口量的大幅增长,国际市场对我国钢铁产品的“双反”案件和贸易争端明显增多。近期,美国对部分国内钢铁企业提起337条款调查,欧盟拒绝承认中国市场经济地位。预计后期欧美及东南亚国家贸易保护措施还会进一步增多,这也引起了市场对未来钢材出口的担忧。

但我们认为,贸易保护主义的盛行确实会对我国未来钢材出口造成一定的阻力,但整体来看影响不会太大,这主要是频繁反倾销并非我国钢材出口主要地区。近年来对于我国钢材频繁反倾销的主要是欧盟和美国,但我国对欧美国家钢材出口占比重不大。即便因为反倾销关税提高,使得今后我国对欧美国家钢材出口明显下降,也不过是减少几百万吨,不会从根本上动摇我国钢材出口的数量规模。此外,进入5月份,国内钢材市场价格出现大幅下跌,出口报价也全线下调,我国钢材出口价格优势依然存在。而美联储的加息预期则再度袭来,人民币后期进一步贬值的可能性较大,也将继续扩大我国钢材产品的出口价格优势。因此,我们预计,6月份国内钢材出口增速或将有所提升。

图4:2015年以来钢铁行业新订单指数和新出口订单指数变化情况

三、钢企库存出现积压

5月份,钢铁行业产成品库存指数时隔九个月后再度回归扩张区间,较上月激增15.3个百分点至50.2%。表明当前钢铁企业订单减少,厂内库存开始出现积压,若后期资金面持续紧张,可能引发钢厂新一轮的去库存行为。据中钢协数据显示,截止5月中旬末,重点企业钢材库存量1398.15万吨,旬环比增长1.2%,连续两旬出现上升,创今年2月中旬以来的新高。

与去年同期相比较,全国钢材市场库存降低343万吨,钢厂库存降低256万吨,市场库存和钢厂库存合计较去年同期下降599万吨,而上月为下降838万吨。产业链库存同比降幅较前两月明显减小,产量不断增加,内需却未见明显放量,生产的资源最终变成库存,囤积在钢厂,无形中加大了钢厂的资金压力,后期随着钢厂去库存的力度加大,将对钢价走势形成较大的压制。

图5:2015年以来钢铁行业产成品库存指数变化情况

四、钢企利润大幅收缩

5月份,钢铁行业购进价格指数较上月大幅回落14.4个百分点至60.9%。该指数虽大幅回落,但仍处较高的位置,显示近期原料市场弱势震荡,价格跌幅低于钢价,钢铁企业利润大幅收缩。

从市场情况来看,虽钢厂复产热情犹在,但随着钢价的走跌,利润率正在快速萎缩,因此钢厂正在通过降低库存的方式,来适应新的局势,导致原料需求有所减少,价格连续下跌。本月国内原料市场除焦炭价格继续大幅上涨外,其他品种全面下跌,尤其是钢坯和废钢跌幅巨大,进口铁矿石价格也跌破50美元/吨关口。截至5月31日,唐山地区普碳方坯价格为1820元/吨,月环比大跌590元/吨;江苏地区废钢价格为1430元/吨,月环比下跌400元/吨;山西地区焦炭价格为880元/吨,月环比上涨140元/吨;唐山地区66%品味干基铁矿石价格为510元/吨,月环比下跌70元/吨。与此同时,品位62%普氏铁矿石指数为49.9美元/吨,月环比下跌15.95美元/吨。

4月份,钢厂为了抓住异常高的利润率,加紧生产从而带动了对铁矿石的需求。但是,目前的利润率正在快速萎缩,钢厂正在减少采购量,而铁矿石进口供应正在增加据统计,截止5月27日,全国45个主要港口铁矿石库存为9960万吨,创2015年以来新高。近期铁矿石矿业巨头淡水河谷表示,铁矿石供应将有所回升,海外矿山仍维持高发货量,更多低成本矿石将涌入国内,而钢厂降低原材料库存,矿价仍有下跌空间。另外,多名美联储官员释放鹰派信号,支持美联储6月份加息,美元指数走强,施压大宗商品价格,进口矿价继续下跌是大概率事件。此外,近日焦炭局部地区也出现了下滑现象,其中河北地区部分焦炭资源降30元/吨,山西长治、晋城等地也有降30-50元/吨,6月焦炭价格难以“一枝独秀”。预计后期原料成本对钢价走势依然难以形成支撑。

图6:2015年以来钢铁行业购进价格指数变化情况

五、钢材价格暴跌

在经过3、4月份的疯狂上涨走势之后,5月份国内钢价迎来暴跌,一举跌回至3月初的价格水平。前期价格上涨过快过猛、钢厂受利润刺激产能释放加快、宏观经济政策重心转向供给侧改革,以及期货市场资金大幅撤离等原因,共同造成本轮钢价出现暴跌。截至5月31日,西本指数收在2150元/吨,较上月末暴跌840元/吨,月环比跌幅为28.09%,较去年同期价格下跌240元/吨,同比跌幅为10.04%。

图7:2015年以来西本钢材指数变化情况

六、货币政策转向稳健

本月央行在公开市场操作先收后放,截至5月31日,央行公开市场5月净回笼资金1550亿元,4月则为净投放2950亿元。本月市场资金面依然较为宽松,资金利率延续回落态势。据西本新干线监测,5月31日沪大额银行承兑汇票贴现率为3.1‰,较4月末回落8.82%。

央行公布的4月金融数据大爆冷门,4月新增人民币贷款从3月的1.37万亿元暴跌60%至5556亿元,社会融资规模暴跌68%至7510亿元,M2增速从13.4%降至12.8%,最近8个月来首次跌破13%的年度目标,显示央行货币政策已开始边际收紧。5月26日央行货币政策分析小组发布《2015年以来稳健货币政策主要特点的回顾》,文章称此前为稳定市场被动注入流动性的做法系无奈之举,未来信贷增速和M2将回归正常。这一表态意味着后期货币政策将真正的转向稳健,未来已很难期待政策面出现超预期放松之举。

图8:2015年以来沪大额银行承兑汇票贴现率变化情况

从以上情况来看,由于钢铁产能释放较快,使前期有所缓解的供需矛盾重新凸显出来,而国内宏观经济料反复筑底,加上外部美联储加息预期强烈,美元上涨对大宗商品价格将形成压制,后期钢材价格依然承压。(布谷资讯采编,转载标明出处。)

责任编辑:陈启云 029-83623936