弱势格局未变(布谷钢市焦点第16期)

概要

1.需求不振 信心不足

进入五月份以来,国内钢市整体处于弱势下行的趋势……

2.资金紧张 钢价持续下探

钢厂、钢贸商为回笼资金,大幅下调市场报价,市场悲观情绪浓厚……

3.供需矛盾凸显 库存承压

本周西部建材库存呈小幅上升趋势,其中西南和关中建材社会库存呈上升趋势,西北建材社会库存呈下降趋势……

本周各地钢市主流钢厂指导价格下跌较多……

5投资下降 经济下行明显

煤炭、钢铁和有色等行业继续亏损……

6、钢市要闻

中国钢铁工业发展报告2016版……

7.六月份钢市行情预测

消费淡季,美联储加息,钢市继续承压……

一、钢市概述

进入五月份以来,国内钢市整体处于弱势下行的趋势。据布谷资讯了解,主要体现在以下几方面:终端需求增长缓慢甚至出现下滑,市场成交不佳;唐山钢坯出厂价格及期货市场弱势震荡,打压市场信心,市场商户悲观情绪浓厚;前期钢厂复产较多,本月市场供应压力突增;房地产投资热度大减,市场资金面紧张。预计进入六月份钢材消费的传统淡季,各地钢市行情将延续弱势震荡的行情,在相关信息的刺激下或将出现反弹行情,但钢市的整体运行趋势不会改变。

二、钢价走势

本周西北、关中、西南以及华中主要城市建筑钢材价格继续下跌。临近月末,钢厂、钢贸商为回笼资金,大幅下调市场报价,市场悲观情绪浓厚。

图:2016年3-5月份全国建材价格走势图

布谷资讯统计:截止5月27日,北上广等地区价格主流跌幅在240-260,西南地区跌幅较西北地区大。西部12个城市螺纹钢平均价格已经跌至2337元/吨,平均跌幅125元/吨。但昆明、西宁、乌鲁木齐、兰州价格居高不下,均处于2600元/吨左右,与西部其他城市价差较大。

(一)螺纹钢

布谷资讯统计,本周西部12个城市螺纹钢平均跌幅为125元/吨,现均价为2337,较4月末已经有了667.5的跌幅。

本周跌幅较大的为西南市场, 其中长沙跌230,昆明跌幅有限,且目前价格较高,后市再跌的可能性较大。

(二)高线

西部12个城市高线均价为2341,较上周下跌138元/吨,较上月下降697元/吨。

(三)盘螺

西部12个城市盘螺现均价2425元/吨,较上周下降140元/吨,较上月跌697.5元/吨。

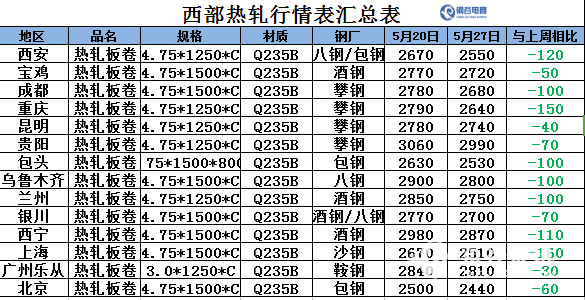

(四)热轧板卷

布谷资讯监测:本周热轧板卷价格跌幅较中厚板跌幅较小,现西部11个城市中厚板价格为2724元/吨,均跌91元/吨。

(五)中厚板

本周中厚板价格下跌幅度较大,西部11个城市的中厚板均价为2738元/吨,均跌134元/吨,其中兰州跌幅最为明显250元/吨,其他均在70元/吨以上。

(六)钢坯

布谷资讯统计:本周钢坯价格先仰后抑,整体弱势局面未改。本周跌幅为130元/吨。

三、库存

布谷资讯统计:西本周西部库存总计250.31万吨,较上周增加6.55万吨,12个城市中,6个城市库存上升,6个城市库存下降。由图可见,昆明库存上升幅度较为明显,乌鲁木齐库存下降明显,贵阳库存无明显变化。整体来看本周西部建材库存呈小幅上升趋势,其中西南和关中建材社会库存呈上升趋势,西北建材社会库存呈下降趋势。

四、钢厂调价汇总

从上图中可以看出:本周各地钢市主流钢厂指导价格下跌较多。首先,钢厂库存增加较快,钢厂销售压力加大;其次,各地终端需求不佳,市场成交甚少,中间流通环节囤货意愿不强;再者,临近月末,钢厂急于回笼资金,保证生产的正常进行。

五、宏观指引

国际方面:4月份美国新房销量按年率计算为61.9万套,环比增长16.6%,同比增加23.8%,显示房地产市场企稳。4月成屋签约销售指数环比升5.1%,创2006年2月以来最高环比涨幅,预期0.6%。4月耐用品订单月率初值上升3.4%,升幅远远好于预期值0.5%和前值1.9%。欧元区5月综合PMI初值52.9,不及53.2的预期,创16个月新低。欧元区5月制造业PMI初值51.5,创3个月新低。欧元区5月服务业PMI初值53.1。加拿大央行宣布维持利率水平0.5%不变。

国内方面:前4个月国企利润同比降8.4%,但降幅分别比上月收窄1.3%和5.4%;煤炭、钢铁和有色等行业继续亏损。1-4月份,全国规模以上工业企业实现利润总额18442.2亿元,同比增长6.5%,增速比1-3月份回落0.9%。本周公开市场实现净投放资金700亿,延续了上周的净投放格局。5月新增信贷可能小幅反弹,但受私企部门融资疲弱以及地方债置换的影响,5月信贷新增仍乏力,预计规模在8000亿元-9000亿元左右。国务院批复长江三角洲城市群发展规划。25日,人民币汇率中间价大幅贬值225点,创逾5年新低。5月钢材库存811.6万吨,环比减少20.28万吨,下降2.44%。河北今年压减1726万吨炼铁、1422万吨炼钢产能。美国对华耐腐蚀板反倾销反补贴调查终裁,反倾销税率为209.97%,反补贴税率为39.05%。

六、钢市要闻

【中国钢铁工业发展报告2016版】中国钢铁工业以满足国内需求为目的,随着中国经济的快速发展而发展壮大,强有力的支撑了国家建设。2011-2015年,累计产钢38亿吨,满足了同期中国GDP总量增长65%、固定资产投资增长128%对钢铁的巨大需求。随着中国经济由高速转向中高速增长和经济结构的优化,中国钢铁工业将进一步发挥市场在资源配置中的决定性作用,不断完善公平竞争市场秩序,努力化解过剩产能,持续推进改革创新、转型升级和绿色发展。

【美国全面发起钢铁“贸易战”中国连续两天表达“强烈不满”】为遏制中国钢铁的大量涌入,美国商务部在25日宣布的反倾销反补贴调查终裁中决定,对来自中国的耐腐蚀扁钢课征最高达450%的反倾销税和反补贴税,以取代去年12月初裁时256%的税率。该机构同时还宣布对印度、意大利、韩国和台湾的耐腐蚀钢课征反倾销税,但对中国的税率最重。对此,中国商务部贸易救济调查局26日称,美方近期连续刻意打压中国输美大宗钢铁产品冷轧板和耐腐蚀板,裁定与市场实际情况完全不符,实质上是人为设置障碍、排斥中国产品。中国政府和企业对美方非理性行为强烈不满。

【最严政策遭遇最猛复产中国式钢铁去产能困境】5年时间化解钢铁过剩产能1-1.5亿吨,这是今年2月4号国务院6号文给出的钢铁去产能目标,时隔2个月零6天,来自财政部的化解钢铁煤炭过剩产能配套文件《工业企业结构调整专项奖补资金管理办法》发布,这是针对6号文的八个配套文件中最后一个。在这份配套文件中,对于5年1000亿元的化解钢铁煤炭产能配套资金如何分配和使用有了具体的说法。

一周之后的5月19日,财政部再发通知,确定了2016年钢铁煤炭行业化解过剩产能的276.43亿元年度配套资金。至此,包含了奖补资金、财税支持、金融支持、职工安置、国土、环保、质量、安全在内的八项配套政策以及整体实施方案全部制定并且公布。

七、六月份钢市行情预警

5月钢价的暴跌,可以视为对此前‘金三银四’火爆的降温,随着供需错配逐渐被纠正,终端进入传统淡季,而宏观宽松周期结束转入收紧,加上外部美联储加息预期强烈成左右大宗商品市场主力,在接下来的6月份,国内钢材市场供求矛盾将进一步加强,市场情绪在资本、预期、需求低迷等多方压制下更加疲惫,预计国内钢价将继续下跌,不过跌幅或收窄,如无重大利好变故,钢价下攻2月低点的概率将被放大。

1、供应方面:6月份建材厂家将迎减产高峰,板材厂商盈亏分化加剧

中钢协5月中旬全国粗钢日产235万吨,刷新4月记录再创历史新高,表明5月份国内钢厂还处在继续复产过程;不过随着6月淡季深入、钢价持续下跌接近盈亏线,6月份我国粗钢产量或将冲高回落;具体表现或显长板材分化。因长材厂商吨钢已经出现150元左右的亏损,预计以生产建材为主的中小型短流程钢厂会陆续减产;而当前板材厂商仍有150元上下的盈利空间,且钢厂继续挺价,加上高炉开工后停产不易且无减产动力,6月份减产的可能性不大。因此6月份国内钢厂即便有减产计划,产量下降空间也将有限,供应压力还将继续上升。

2、需求方面:终端深入传统淡季,钢材需求还将减弱

6月份已经正式进入钢铁行业传统淡季,全国性的高温多雨气候加强将导致终端钢材需求消费明显减弱,且会向北方地区蔓延;不过值得注意的是,当前房地产投资、基建工程投资增速依然抢眼,特别是4月份新房屋开工项目、固定投资开工项目、铁公基开工项目同比大幅增加,表明短期内下游钢铁需求预期理论值仍将维持高位,对6月份的淡季钢市需求仍能带去一定的支撑,但总体实际需求下降是大概率事件。

3、成本方面:长短流程钢厂盈亏分化,6月减产预期分化或将引导矿强坯弱

6月份原材料市场需求或有分化,但仍将强于钢价。因板材厂商目前尚有盈利空间,后期以生产此类钢材为主的大中型长流程钢厂仍将维持高位生产,不具备减产可能性,因此对铁矿石、焦炭的刚性需求仍在,加上5月底主流钢厂内部矿、煤库存周期大幅下降,因此尽管钢厂极力打压矿价,但后期钢厂存在低价位补库需求将支持铁矿石、焦炭市场走势,值得注意的是当前主要港口铁矿石库存超过亿吨造成供求过剩矛盾加剧将对未来矿价走势形成不利。另外以生产长材为主的中小型轧材、电炉钢企因吨钢亏损扩大,减产现象会不断增加。因此,预计6月份国内铁矿石、焦炭价格不大可能出现明显的下降;而钢坯、废钢因需求下降、成材淡季仍将有一定的下行空间。

4、宏观方面:宏观宽松周期结束,重心转移至侧供给改革,小心美联储加息

5月份宏观经济仍有下行态势,信贷等预计虽有回升但仍显不足;目前决策层关于宏观政策重心已经转移至供应端的‘侧供给改革’,这从近期密集出台的侧供给改革配套政策措施就得以证明,预计类似前期的政策强刺激规模会大幅消减;货币政策方面央行表示前期给市场大幅注入流动性为无奈之举,且4月信贷大规模缩减后粗算下的5月信贷也只是微幅回升可以看出,未来我国资金层面的将相对收窄。另外外部还存在着美联储6月加息预期越来越强烈,全球大宗商品市场将持续承压,因此,6月份的宏观层面整体是偏弱的。

5、心态方面:宏观转弱、供需矛盾加剧,市场信心预期还将下降

5月份的钢价暴跌,一度将钢市信心打击到谷底。6月份国内钢铁行业还将进一步面临需求季节性淡季减弱、宏观政策宽松周期结束转紧,市场供需矛盾加剧、美联储加息预期、英国退欧等多方利空因素叠加,预计6月份国内钢材市场的心态或较弱,清库存操作加强下竞价现象会增多。另外当前钢价倒挂加大,后期钢厂还存在较大的让利市场获取订单的需求,也将持续打压市场信心。

概括来讲:6月国内钢市需求将继续因淡季减弱,出口需求也在欧美等国不断加强的‘双反’下存在黯然削减,而上游钢厂因大中型钢厂仍有盈利而减产预期较低,市场供求矛盾将不断扩大;此外还有美联储加息预期、英国退欧等重大利空环绕,期钢也继续面临考验,利空还在不断的聚集,而积极因素又略显不足,市场信心也持续受到践踏,对此,预计6月份国内钢价还将继续承压下行,在相关信息的刺激下,钢市或将短期反弹,但是钢市整体下行的趋势难以改变。

■编辑:任洪亮

■校对: 陈启云

■行情交流热线:029-83623936

■微信:ganggudianshang

推荐阅读